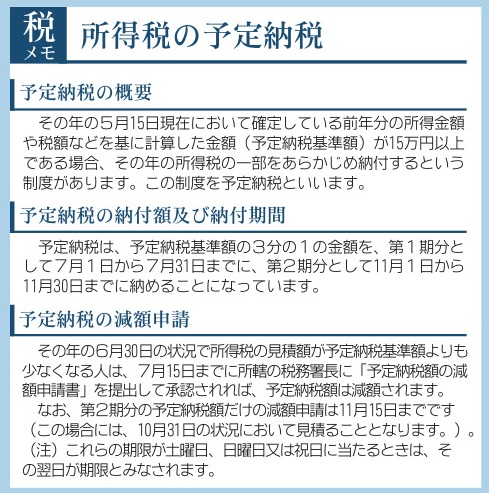

所得税の予定納税について

予定納税の概要

その年の5月15日現在において確定している前年分の所得金額や税額などを基に計算した金額(予定納税基準額)が15万円以上である場合、その年の所得税の一部をあらかじめ納付するという制度があります。この制度を予定納税といいます。

予定納税の納付額及び納付期間

予定納税は、予定納税基準額の3分の1の金額を、第1期分として7月1日から7月31日までに、第2期分として11月1日から11月30日までに納めることになっています。

予定納税の減額申請

その年の6月30日の状況で所得税の見積額が予定納税基準額よりも少なくなる人は、7月15日までに所轄の税務署長に「予定納税額の減額申請書」を提出して承認されれば、予定納税額は減額されます。

なお、第2期分の予定納税額だけの減額申請は11月15日までです(この場合には、10月31日の状況において見積ることとなります。)。

(注)これらの期限が土曜日、日曜日又は祝日に当たるときは、その翌日が期限とみなされます。