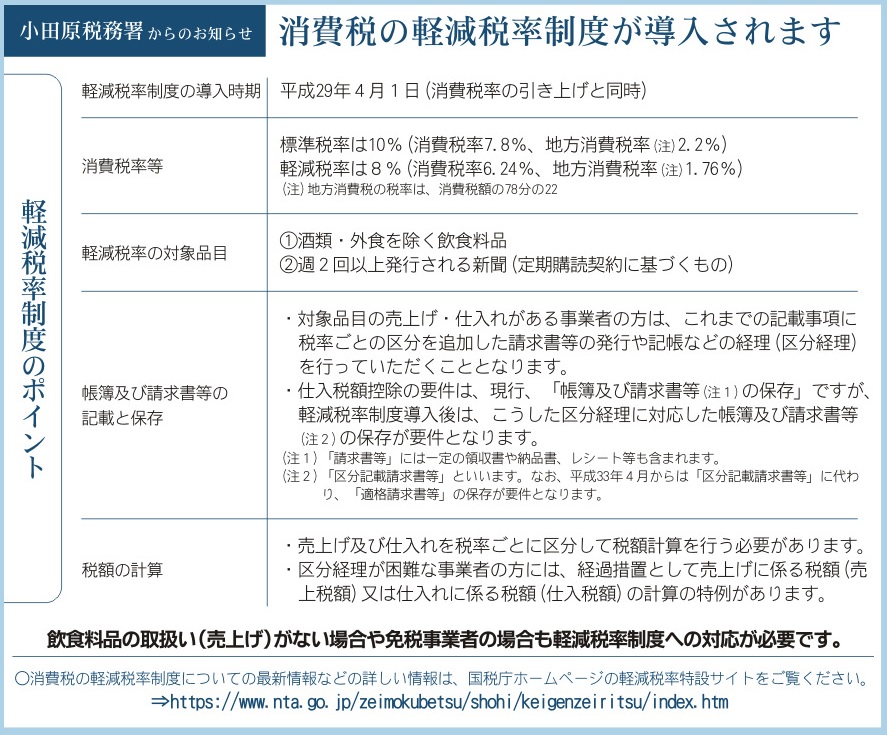

消費税の軽減税率制度が導入されます

税務署からのお知らせ

軽減税率制度のポイント

軽減税率制度の導入時期

平成29年4月1日(消費税率の引上げと同時)

消費税率等

標準税率は10% (消費税率 7.8%、地方消費税率(注)2.2%)

軽減税率は8% (消費税率 6.24%、地方消費税率(注)1.76%)

(注)地方消費税の税率は、消費税額の78分の22

軽減税率の対象品目

① 酒類・外食を除く飲食料品

② 週2回以上発行される新聞(定期購読契約に基づくもの)

帳簿及び請求書等の記載と保存

・ 対象品目の売上げ・仕入れがある事業者の方は、これまでの記載事項に税率ごとの区分を追加した請求書等の発行や記帳などの経理(区分経理)を行っていただくこととなります。

・ 仕入税額控除の要件は、現行、「帳簿及び請求書等(注1)の保存」ですが、軽減税率制度 導入後は、こうした区分経理に対応した帳簿及び請求書等(注2)の保存が要件となります。

(注1)「請求書等」には一定の領収書や納品書、レシート等も含まれます。

(注2)「区分記載請求書等」といいます。なお、平成33年4月からは「区分記載請求書等」に代わり、「適格請求書等」の保存が要件となります。

税額の計算

・ 売上げ及び仕入れを税率ごとに区分して税額計算を行う必要があります。

・ 区分経理が困難な事業者の方には、経過措置として売上げに係る税額(売上税額)又は仕入れに係る税額(仕入税額)の計算の特例があります。

飲食料品の取扱い(売上げ)がない場合や免税事業者の場合も軽減税率制度への対応が必要です

消費税の軽減税率制度についての最新情報などの詳しい情報は

国税庁ホームページの軽減税率特設サイトをご覧ください。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu//index.htm