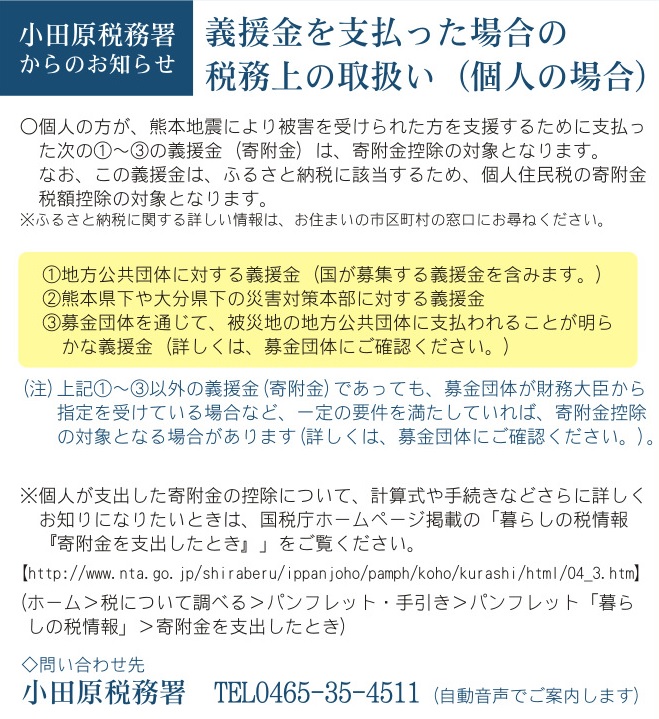

義援金を支払った場合の税務上の取扱い(個人の場合)

税務署からのお知らせ

個人の方が、熊本地震により被害を受けられた方を支援するために支払った次の①~③の義援金(寄附金)は、寄附金控除の対象となります。

なお、この義援金は、ふるさと納税に該当するため、個人住民税の寄附金税額控除の対象となります。

※ふるさと納税に関する詳しい情報は、お住まいの市区町村の窓口にお尋ねください。

①地方公共団体に対する義援金(国が募集する義援金を含みます。)

②熊本県下や大分県下の災害対策本部に対する義援金

③募金団体を通じて、被災地の地方公共団体に支払われることが明らかな義援金(詳しくは、募金団体にご確認ください。)

(注)上記①~③以外の義援金(寄附金)であっても、募金団体が財務大臣から指定を受けている場合など、一定の要件を満たしていれば、寄附金控除の対象となる場合があります(詳しくは、募金団体にご確認ください。)。

※個人が支出した寄附金の控除について、計算式や手続きなどさらに詳しくお知りになりたいときは、国税庁ホームページ掲載の「暮らしの税情報『寄附金を支出したとき』」をご覧ください。

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/04_3.htm

問い合わせ先

小田原税務署

TEL 0465-35-4511(自動音声でご案内します)