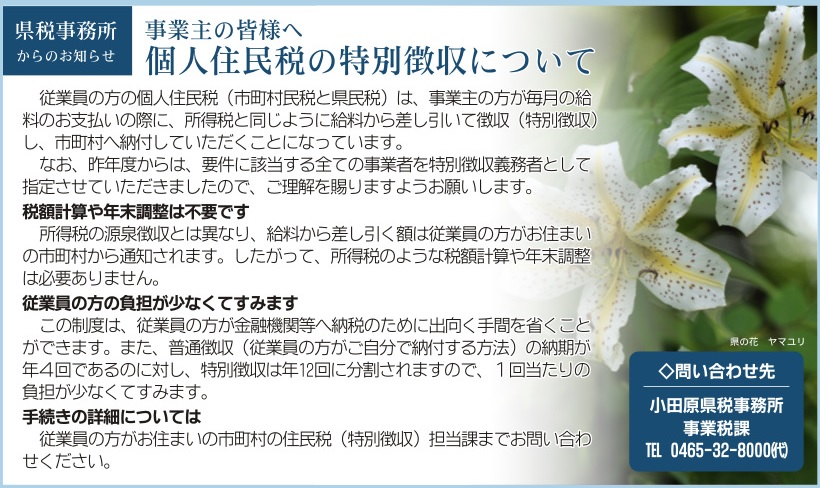

個人住民税の特別徴収について

県税事務所からのお知らせ

従業員の方の個人住民税(市町村民税と県民税)は、事業主の方が毎月の給料のお支払いの際に、所得税と同じように給料から差し引いて徴収(特別徴収)し、市町村へ納付していただくことになっています。

なお、昨年度からは、要件に該当する全ての事業者を特別徴収義務者として指定させていただきましたので、ご理解を賜りますようお願いします。

税額計算や年末調整は不要です

所得税の源泉徴収とは異なり、給料から差し引く額は従業員の方がお住まいの市町村から通知されます。したがって、所得税のような税額計算や年末調整は必要ありません。

従業員の方の負担が少なくてすみます

この制度は、従業員の方が金融機関等へ納税のために出向く手間を省くことができます。また、普通徴収(従業員の方がご自分で納付する方法)の納期が年4回であるのに対し、特別徴収は年12回に分割されますので、1回当たりの負担が少なくてすみます。

手続きの詳細については

従業員の方がお住まいの市町村の住民税(特別徴収)担当課までお問い合わせください。

問い合わせ先

小田原県税事務所 事業税課

TEL 0465-32-8000(代)