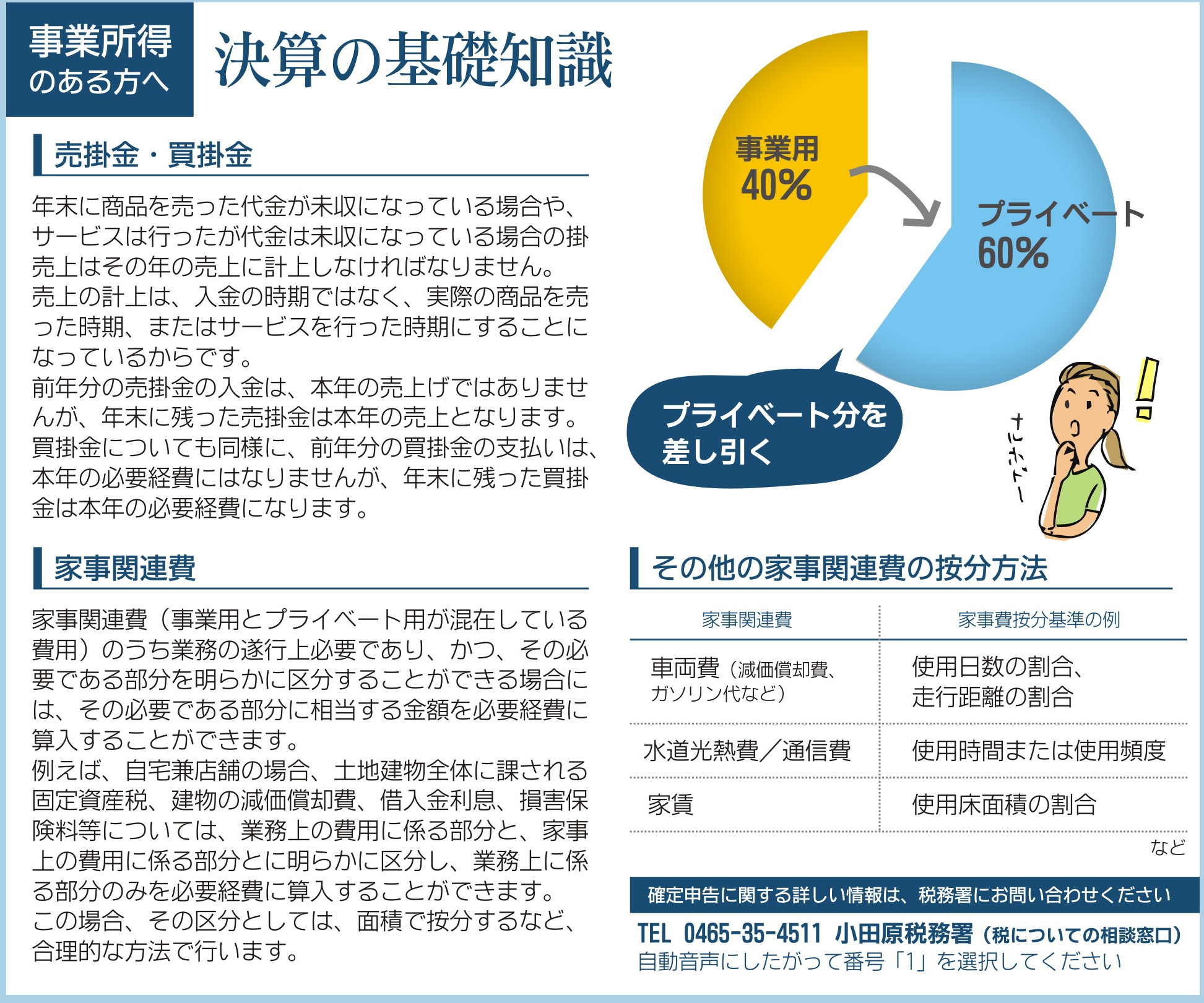

決算の基礎知識 売掛金・買掛金/家事関連費

売掛金・買掛金

年末に商品を売った代金が未収になっている場合や、サービスは行ったが代金は未収になっている場合の掛売上はその年の売上に計上しなければなりません。

売上の計上は、入金の時期ではなく、実際の商品を売った時期、またはサービスを行った時期にすることになっているからです。

前年分の売掛金の入金は、本年の売上げではありませんが、年末に残った売掛金は本年の売上となります。

買掛金についても同様に、前年分の買掛金の支払いは、本年の必要経費にはなりませんが、年末に残った買掛金は本年の必要経費になります。

家事関連費

家事関連費(事業用とプライベート用が混在している費用)のうち業務の遂行上必要であり、かつ、その必要である部分を明らかに区分することができる場合には、その必要である部分に相当する金額を必要経費に算入することができます。

例えば、自宅兼店舗の場合、土地建物全体に課される固定資産税、建物の減価償却費、借入金利息、損害保険料等については、業務上の費用に係る部分と、家事上の費用に係る部分とに明らかに区分し、業務上に係る部分のみを必要経費に算入することができます。

この場合、その区分としては、面積で按分するなど、合理的な方法で行います。

その他の家事関連費の按分方法

| 家事関連費 | 家事費按分基準の例 | |||

| 車両費 (減価償却費、ガソリン代など) | 使用日数の割合、走行距離の割合 | |||

| 水道光熱費/通信費 | 使用時間または使用頻度 | |||

| 家賃 | 使用床面積の割合 | |||

確定申告に関する詳しい情報は、税務署にお問い合わせください

小田原税務署(税についての相談窓口 )

TEL 0465-35-4511

自動音声にしたがって番号「1」を選択してください