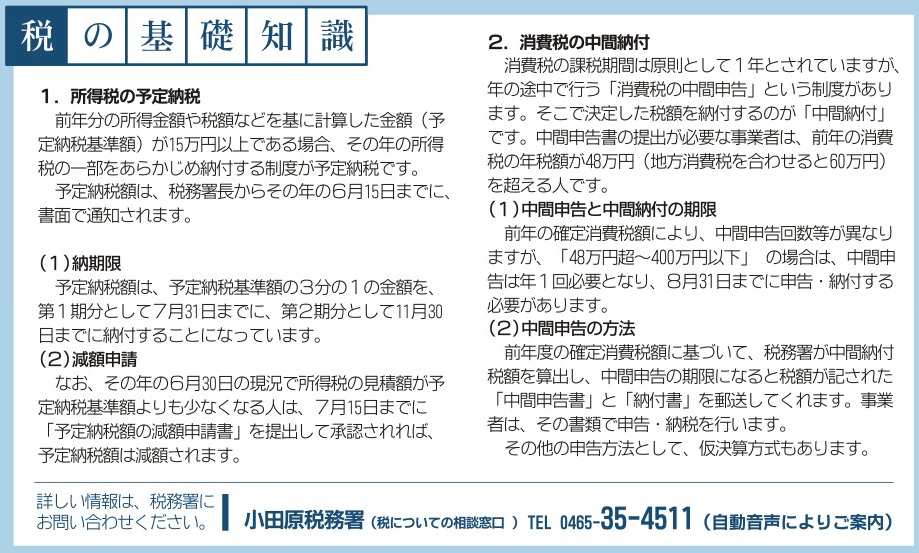

税の基礎知識 予定納税/中間納付

1.所得税の予定納税

前年分の所得金額や税額などを基に計算した金額(予定納税基準額)が15万円以上である場合、その年の所得税の一部をあらかじめ納付する制度が予定納税です。

予定納税額は、税務署長からその年の6月15日までに、書面で通知されます。

(1)納期限

予定納税額は、予定納税基準額の3分の1の金額を、第1期分として7月31日までに、第2期分として11月30日までに納付することになっています。

(2)減額申請

なお、その年の6月30日の現況で所得税の見積額が予定納税基準額よりも少なくなる人は、7月15日までに「予定納税額の減額申請書」を提出して承認されれば、予定納税額は減額されます。

2.消費税の中間納付

消費税の課税期間は原則として1年とされていますが、年の途中で行う「消費税の中間申告」という制度があります。そこで決定した税額を納付するのが「中間納付」です。中間申告書の提出が必要な事業者は、前年の消費税の年税額が48万円(地方消費税を合わせると60万円)を超える人です。

(1)中間申告と中間納付の期限

前年の確定消費税額により、中間申告回数等が異なりますが、「48万円超~400万円以下」 の場合は、中間申告は年1回必要となり、8月31日までに申告・納付する必要があります。

(2)中間申告の方法

前年度の確定消費税額に基づいて、税務署が中間納付税額を算出し、中間申告の期限になると税額が記された「中間申告書」と「納付書」を郵送してくれます。事業者は、その書類で申告・納税を行います。その他の申告方法として、仮決算方式もあります。

詳しい情報は、税務署にお問い合わせください

小田原税務署(自動音声によりご案内)

TEL 0465-35-4511