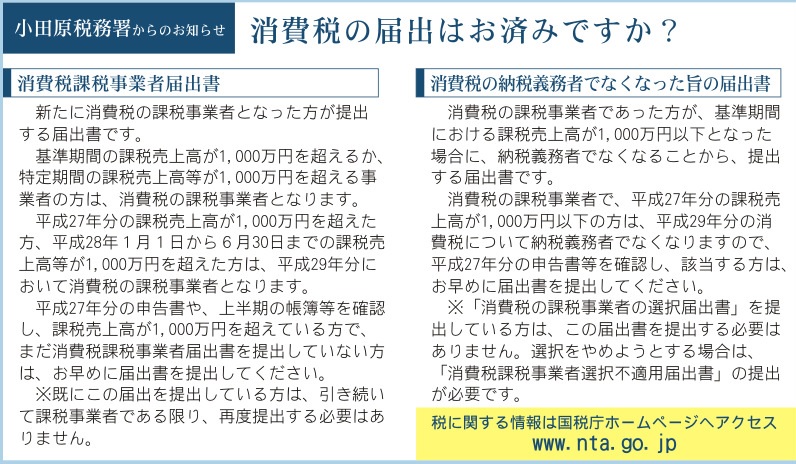

消費税の届出はお済みですか?

小田原税務署からのお矧らせ

消費税課税事業者届出書

新たに消費税の課税事業者となった方が提出する届出書です。

基準期間の課税売上高が1,000万円を超えるか、特定期間の課税売上高等が1,000万円を超える事業者の方は、消費税の課税事業者となります。

平成27年分の課税売上高が1,000万円を超えた方、平成28年1月1日から6月30日までの課税売上高等が1,000万円を超えた方は、平成29年分において消費税の課税事業者となります。

平成27年分の申告書や、上半期の帳簿等を確認し、課税売上高が1,000万円を超えている方で、まだ消費税課税事業者届出書を提出していない方は、お早めに届出書を提出してください。

※既にこの届出を提出している方は、引き続いて課税事業者である限り、再度提出する必要はありません。

消費税の納税義務者でなくなった旨の届出書

消費税の課税事業者であった方が、基準期間における課税売上高が1,000万円以下となった場合に、納税義務者でなくなることから、提出する届出書です。

消費税の課税事業者で、平成27年分の課税売上高が1,000万円以下の方は、平成29年分の消費税について納税義務者でなくなりますので、平成27年分の申告書等を確認し、該当する方は、お早めに届出書を提出してください。

※「消費税の課税事業者の選択届出書」を提出している方は、この届出書を提出する必要はありません。選択をやめようとする場合は、「消費税課税事業者選択不適用届出書」の提出が必要です。

税に関する情報は

国税庁ホームページへアクセス

http://www.nta.go.jp/