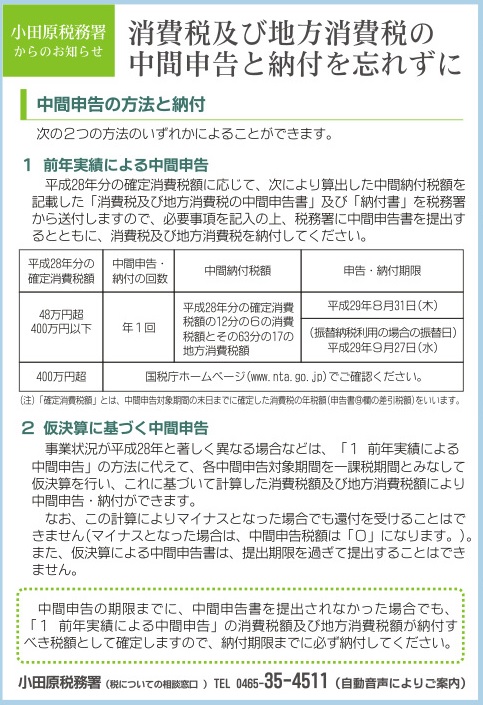

消費税及び地方消費税の中間申告と納付を忘れずに

小田原税務署からのお知らせ

中間申告の方法と納付は、次の2つの方法のいずれかによることができます。

1 前年実績による中間申告

平成28年分の確定消費税額に応じて、次により算出した中間納付税額を記載した「消費税及び地方消費税の中間申告書」及び「納付書」を税務署から送付しますので、必要事項を記入の上、税務署に中間申告書を提出するとともに、消費税及び地方消費税を納付してください。

2 仮決算に基づく中間申告

事業状況が平成28年と著しく異なる場合などは、「1 前年実績による中間申告」の方法に代えて、各中間申告対象期間を一課税期間とみなして仮決算を行い、これに基づいて計算した消費税額及び地方消費税額により中間申告・納付ができます。

なお、この計算によりマイナスとなった場合でも還付を受けることはできません(マイナスとなった場合は、中間申告税額は「0」になります。)。また、仮決算による中間申告書は、提出期限を過ぎて提出することはできません。

中間申告の期限までに、中間申告書を提出されなかった場合でも、「1 前年実績による中間申告」の消費税額及び地方消費税額が納付すべき税額として確定しますので、納付期限までに必ず納付してください。

小田原税務署(税についての相談窓口 )

℡ 0465-35-4511 (自動音声によりご案内)