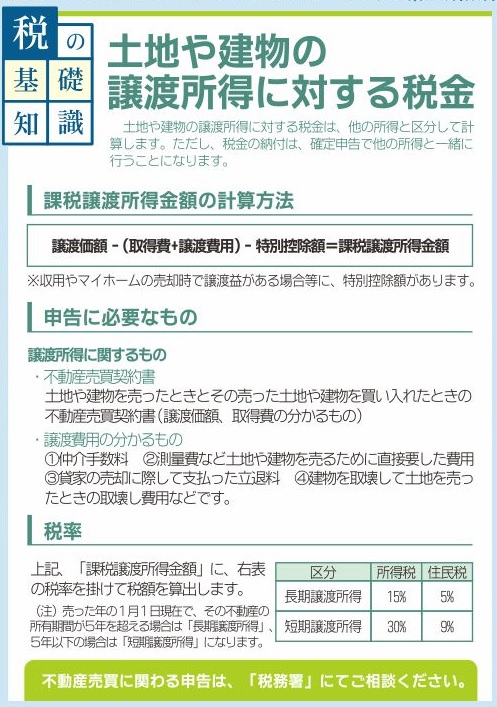

税の基礎知識:土地や建物の譲渡所得に対する税金

土地や建物の譲渡所得に対する税金は、他の所得と区分して計算します。ただし、税金の納付は、確定申告で他の所得と一緒に行うことになります。

課税譲渡所得金額の計算方法

譲渡価額 - (取得費+譲渡費用) - 特別控除額 = 課税譲渡所得金額

収用やマイホームの売却時で譲渡益がある場合等に、特別控除額があります。

申告に必要なもの

・不動産売買契約書

土地や建物を売ったときとその売った土地や建物を買い入れたときの不動産売買契約書

・譲渡費用の分かるもの

①仲介手数料

②測量費など土地や建物を売るために直接要した費用

③貸家の売却に際して支払った立退料

④建物を取壊して土地を売ったときの取壊し費用 などです。

税率

上記、「課税譲渡所得金額」に、次表の税率を掛けて税額を算出します。

| 区 分 | 所得税 | 住民税 |

| 長期譲渡所得 | 15% | 5% |

| 短期譲渡所得 | 30% | 9% |

(注)売った年の1月1日現在で、その不動産の所有期間が5年を超える場合は「長期譲渡所得」、5年以下の場合は「短期譲渡所得」になります。

不動産売買に関わる申告は、「税務署」にてご相談ください。

℡ 0465-35-4511 (自動音声によりご案内)