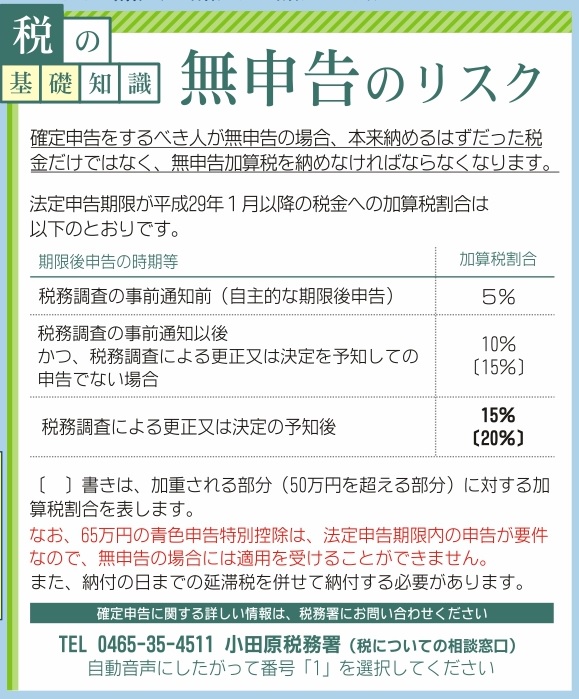

税の基礎知識:無申告のリスク

確定申告をするべき人が無申告の場合、本来納めるはずだった税金だけではなく、無申告加算税を納めなければならなくなります。

法定申告期限が平成29年1月以降の税金への加算税割合は以下のとおりです。

| 期限後申告の時期等 | 加算税割合 |

| 税務調査の事前通知前(自主的な期限後申告) | 5% |

| 税務調査の事前通知以後 かつ、税務調査による更正又は決定を予知しての申告でない場合 |

10%〔15%〕 |

| 税務調査による更正又は決定の予知後 | 15%〔20%〕 |

〔 〕書きは、加重される部分(50万円を超える部分)に対する加算税割合を表します。

なお、65万円の青色申告特別控除は、法定申告期限内の申告が要件なので、無申告の場合には適用を受けることができません。

また、納付の日までの延滞税を併せて納付する必要があります。

確定申告に関する詳しい情報は、税務署にお問い合わせください。

小田原税務署(税についての相談窓口 )

TEL 0465-35-4511

自動音声にしたがって番号「1」を選択してください