いよいよ、マイナンバー制度が始まります【概要編】

税務署からのお知らせ

いよいよ、社会保障・税番号制度(マイナンバー制度)が始まります。

社会保障・税番号制度の概要

社会保障・税制度の効率性・透明性を高め、国民にとって利便性の高い公平・公正な社会を実現することを目的として、社会保障・税番号制度(マイナンバー制度)が導入されます。平成27年10月から、個人番号(マイナンバー)・法人番号が通知され、平成28年1月から順次利用が開始されます。

個人番号・法人番号について

個人番号は、12桁の番号で、住民票を有する国民全員に1人1つ指定され、市区町村から通知されます。

この個人番号は、通知カードにより、市区町村から住民票の住所に簡易書留で送付されますが、個人番号は社会保障・税・災害対策分野の中で法律に定められた行政手続にしか使えません。

法人番号は、13桁の番号で、設立登記法人などの法人等に1法人1つ指定され、国税庁から通知されます。個人番号と異なり、法人番号は、原則として公表され、どなたでも自由に利用できます。

税務関係書類への番号記載について

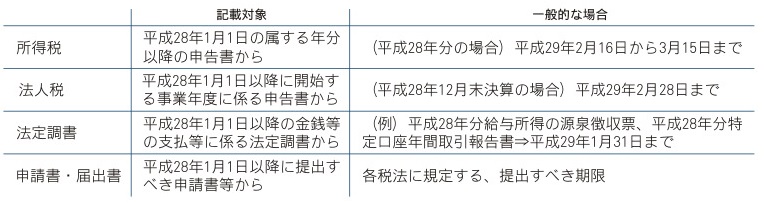

マイナンバー制度導入に伴い、国税分野では、税務署等へ提出いただく申告書・法定調書等にも番号(個人番号又は法人番号)の記載が必要となります。番号の記載が必要となる時期の例は、表のとおりです。

本人確認の方法について

個人番号の提供を受ける際は、成りすましを防止するため、厳格な本人確認が義務付けられています。

したがって、個人番号が記載された申告書や申請・届出書等を税務署等へ提出する際には、本人確認書類の提示又は本人確認書類の写しを申告書等に添付していただく必要があります。また、事業者の方が法定調書に記載するために従業員の方などから個人番号の提供を受ける際には、本人確認をしていただく必要があります。

マイナンバー制度導入に向けた準備について

事業者の方は、給与所得の源泉徴収票の作成、社会保険の事務手続などで従業員の方などの個人番号を取り扱うことになりますが、その際には、特定個人情報保護委員会が作成したガイドラインを踏まえた対応が必要になります。特定個人情報の漏えい・紛失を防ぐために、事業内容や規模に応じて、必要な対応ができるよう準備をお進めください。

国税に関する社会保障・税番号制度についての詳しい情報は、国税庁ホームページ内の「社会保障・税番号制度<マイナンバー>について」をご覧ください。

![[南足柄寺子屋塾]人生の先輩の話を聴く[南足柄市関本]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/pct_253-0.jpg)

![[祭り衣裳専門店いしぐろ]日本の心を今に繋ぐ伝統の祭り衣裳[小田原市浜町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/matsuri-ishiguro.jpg)

![[小田原のラーメンまとめ]美味しいラーメン7選[小田原・足柄エリア]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/A001424561_41.jpg)