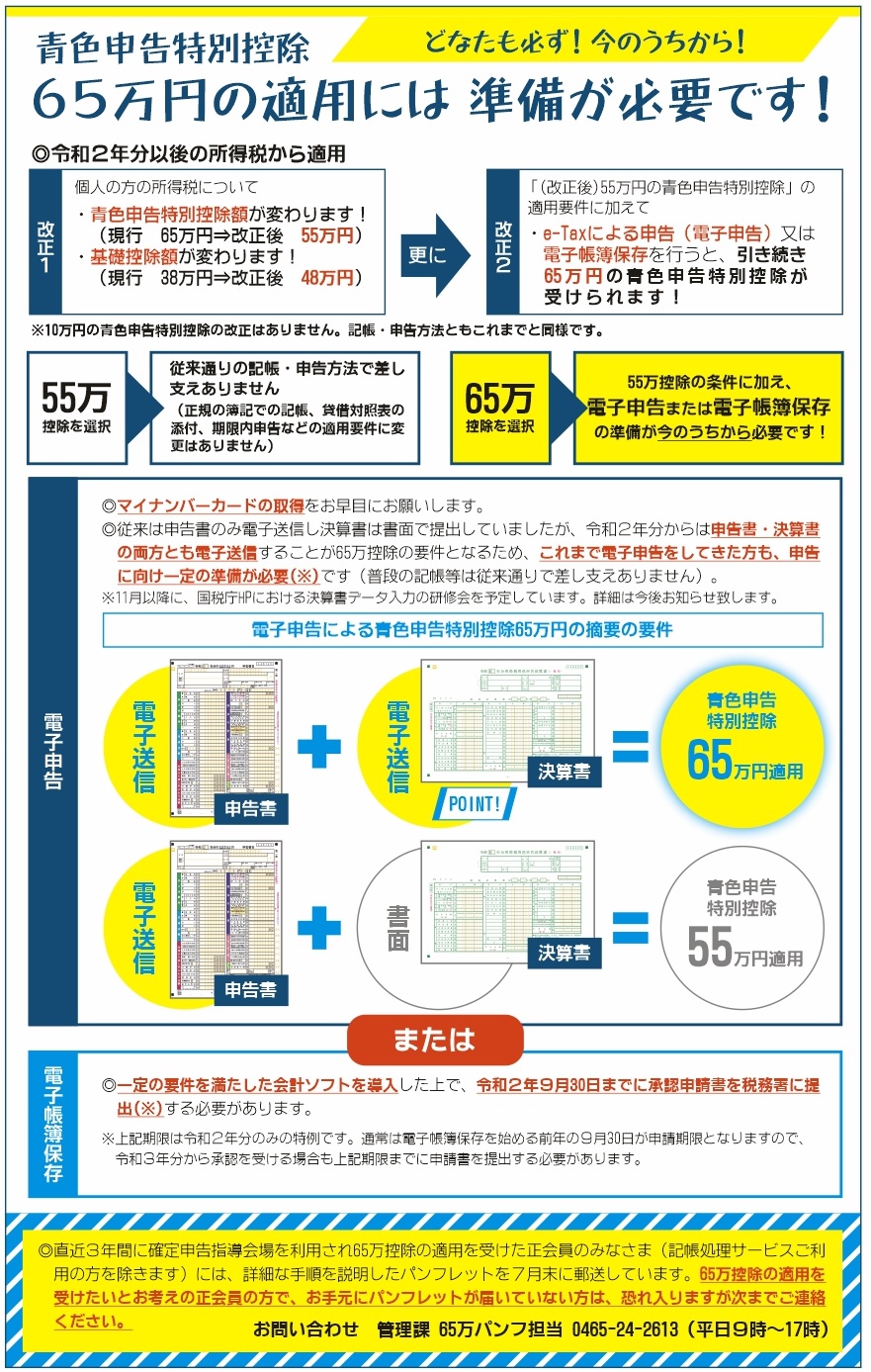

青色申告特別控除65万円の適用には準備が必要です!

どなたも必ず! 今のうちから!

令和2年分以後の所得税から適用

改正1

個人の方の所得税について…

・青色申告特別控除額が変わります!

(現行 65万円⇒改正後 55万円)

・基礎控除額が変わります!

(現行 38万円⇒改正後 48万円)

改正2

更に…

「(改正後)55万円の青色申告特別控除」の 適用要件に加えて

e-Taxによる申告(電子申告)又は電子帳簿保存を行うと、引き続き65万円の青色申告特別控除が受けられます!

※10万円の青色申告特別控除の改正はありません。記帳・申告方法ともこれまでと同様です。

55万控除を選択

従来通りの記帳・申告方法で差し支えありません

(正規の簿記での記帳、貸借対照表の添付、期限内申告などの適用要件に変更はありません)

65万控除を選択

55万控除の条件に加え、電子申告または電子帳簿保存の準備が今のうちから必要です!

電子申告

◎マイナンバーカードの取得をお早目にお願いします。

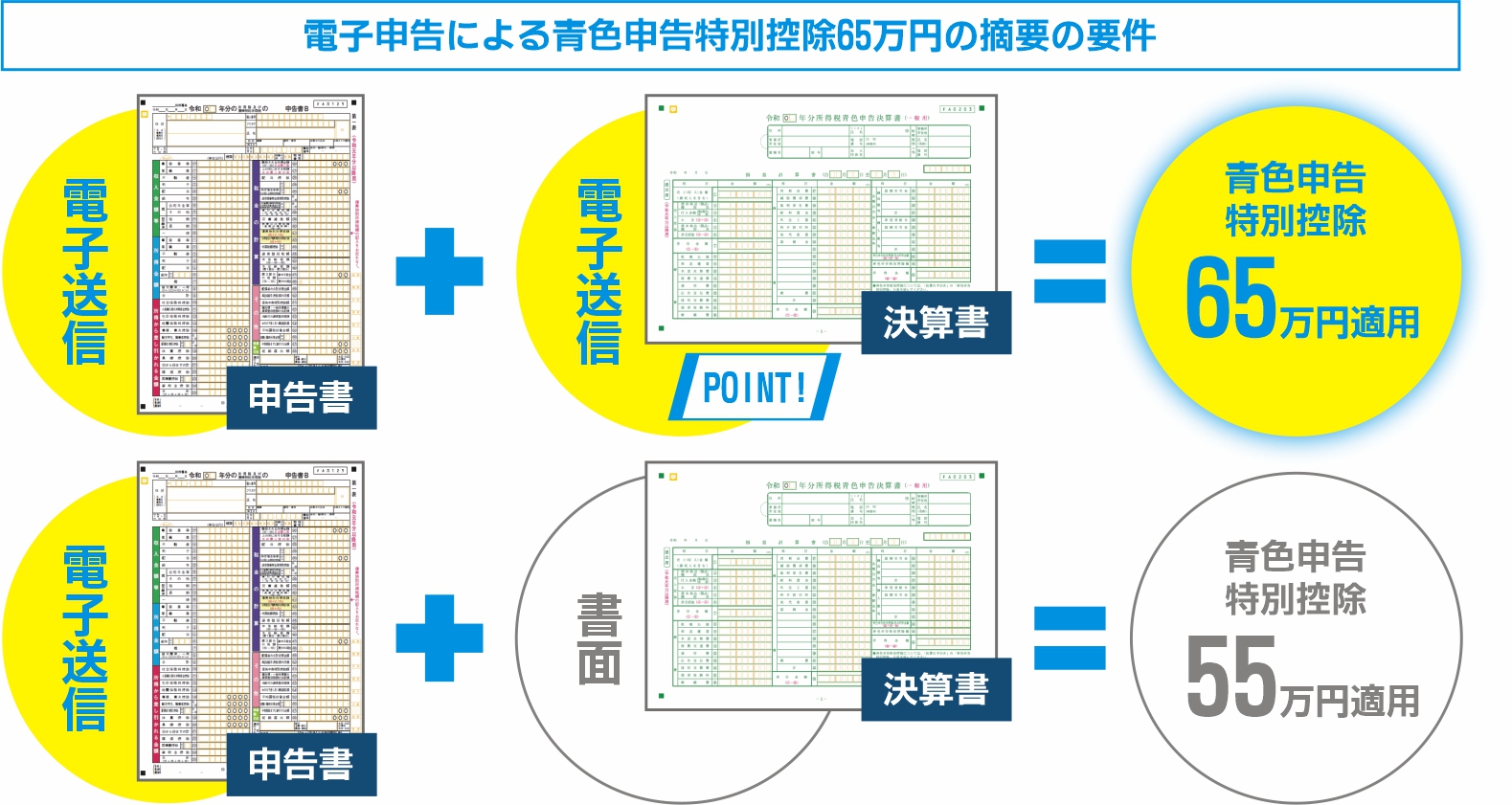

◎従来は申告書のみ電子送信し決算書は書面で提出していましたが、令和2年分からは申告書・決算書の両方とも電子送信することが65万控除の要件となるため、これまで電子申告をしてきた方も、申告に向け一定の準備が必要(※)です(普段の記帳等は従来通りで差し支えありません)。

※11月以降に、国税庁HPにおける決算書データ入力の研修会を予定しています。詳細は今後お知らせ致します。

または…

電子帳簿保存

◎一定の要件を満たした会計ソフトを導入した上で、令和2年9月30日までに承認申請書を税務署に提出(※)する必要があります。

※上記期限は令和2年分のみの特例です。通常は電子帳簿保存を始める前年の9月30日が申請期限となりますので、令和3年分から承認を受ける場合も上記期限までに申請書を提出する必要があります。

パンフレットを7月末に郵送しています

直近3年間に確定申告指導会場を利用され65万控除の適用を受けた正会員のみなさま(記帳処理サービスご利用の方を除きます)には、詳細な手順を説明したパンフレットを7月末に郵送しています。

65万控除の適用を受けたいとお考えの正会員の方で、お手元にパンフレットが届いていない方は、恐れ入りますが次までご連絡ください。

お問い合わせ

管理課 65万パンフ担当 0465-24-2613 (平日9時~17時)

![[ビッグママ治療室]女性のためのお身体メンテの鍼灸院[小田原市東町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/bigmama-odawara-5.png)

![[スナックひさご]アットホームなスナックで気軽に一杯[足柄下郡箱根町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/snack-hisago.png)

![[中華あしたぼ]地元に愛され続ける、島の中華食堂[東京都大島町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/IMG_0848.jpeg)