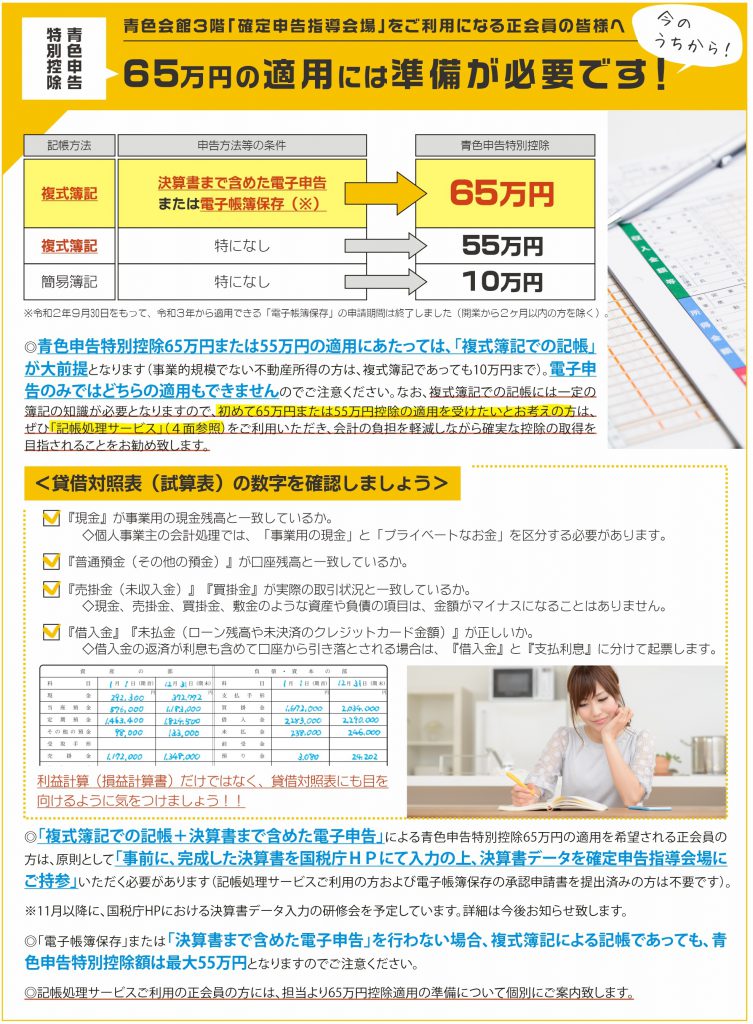

青色申告特別控除65万円の適用には準備が必要です!

青色会館3階「確定申告指導会場」をご利用になる正会員の皆様へ

◎青色申告特別控除65万円または55万円の適用にあたっては、「複式簿記での記帳」が大前提となります(事業的規模でない不動産所得の方は、複式簿記であっても10万円まで)。

電子申告のみではどちらの適用もできませんのでご注意ください。

なお、複式簿記での記帳には一定の簿記の知識が必要となりますので、初めて65万円または55万円控除の適用を受けたいとお考えの方は、ぜひ「記帳処理サービス」をご利用いただき、会計の負担を軽減しながら確実な控除の取得を目指されることをお勧め致します。

◎「複式簿記での記帳+決算書まで含めた電子申告」による青色申告特別控除65万円の適用を希望される正会員の方は、原則として「事前に、完成した決算書を国税庁HPにて入力の上、決算書データを確定申告指導会場にご持参」いただく必要があります(記帳処理サービスご利用の方および電子帳簿保存の承認申請書を提出済みの方は不要です)。

※11月以降に、国税庁HPにおける決算書データ入力の研修会を予定しています。詳細は今後お知らせ致します。

◎「電子帳簿保存」または「決算書まで含めた電子申告」を行わない場合、複式簿記による記帳であっても、青色申告特別控除額は最大55万円となりますのでご注意ください。

◎記帳処理サービスご利用の正会員の方には、担当より65万円控除適用の準備について個別にご案内致します。

貸借対照表(試算表)の数字を確認しましょう

・『現金』が事業用の現金残高と一致しているか。

◇個人事業主の会計処理では、「事業用の現金」と「プライベートなお金」を区分する必要があります。

・『普通預金(その他の預金)』が口座残高と一致しているか。

・『売掛金(未収入金)』『買掛金』が実際の取引状況と一致しているか。

◇現金、売掛金、買掛金、敷金のような資産や負債の項目は、金額がマイナスになることはありません。

・『借入金』『未払金(ローン残高や未決済のクレジットカード金額)』が正しいか。

◇借入金の返済が利息も含めて口座から引き落とされる場合は、『借入金』と『支払利息』に分けて起票します。

利益計算(損益計算書)だけではなく、貸借対照表にも目を向けるように気をつけましょう!!

![[親方ハンバーグ]和牛100%の鉄板ハンバーグとジビエ[小田原市中町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/oyakata__hamburg-4.jpg)

![[矢島農園]みかん・柑橘類を農家から直送、全国にお届け[真鶴町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/citrus_love_yajima-3.jpg)

![[中華あしたぼ]地元に愛され続ける、島の中華食堂[東京都大島町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/IMG_0848.jpeg)