インボイス制度開始後のインボイス登録申請の概要

※令和5年11月初旬の情報です。

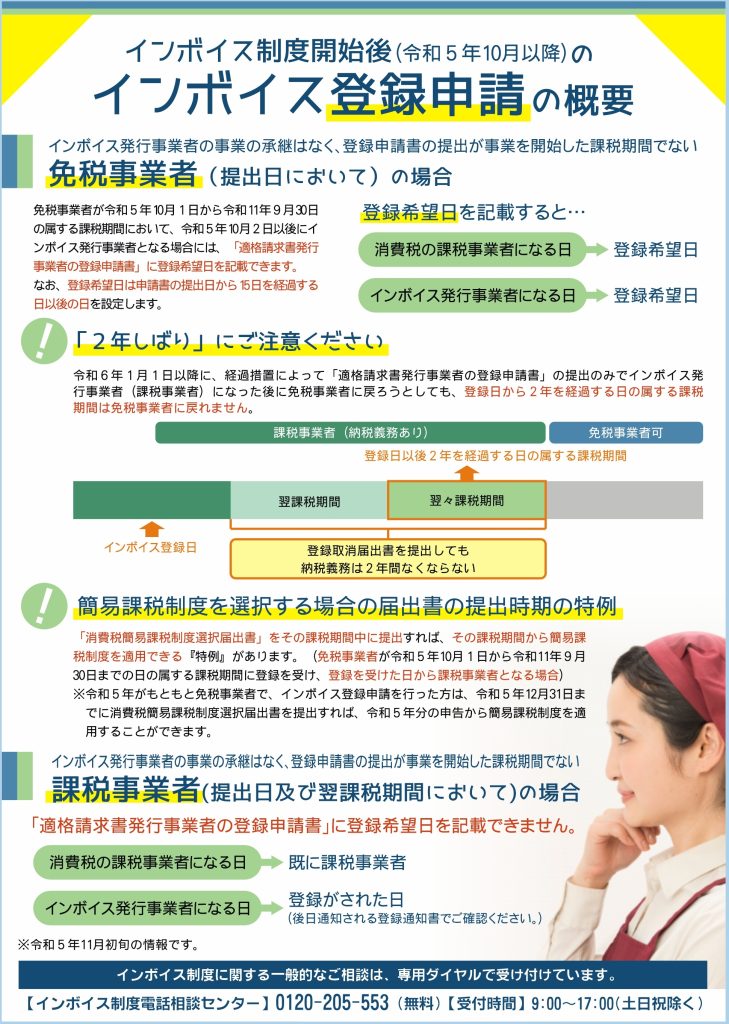

免税事業者(提出日において)の場合

(インボイス発行事業者の事業の承継はなく、

登録申請書の提出が事業を開始した課税期間でない時)

免税事業者が令和5年10月1日から令和11年9月30日の属する課税期間において、令和5年10月2日以後にインボイス発行事業者となる場合には、「適格請求書発行事業者の登録申請書」に登録希望日を記載できます。なお、登録希望日は申請書の提出日から15日を経過する日以後の日を設定します。

登録希望日を記載すると…

消費税の課税事業者になる日 → 登録希望日

インボイス発行事業者になる日 → 登録希望日

「2年しばり」にご注意ください

令和6年1月1日以降に、経過措置によって「適格請求書発行事業者の登録申請書」の提出のみでインボイス発行事業者(課税事業者)になった後に免税事業者に戻ろうとしても、登録日から2年を経過する日の属する課税期間は免税事業者に戻れません。

簡易課税制度を選択する場合の届出書の提出時期の特例

「消費税簡易課税制度選択届出書」をその課税期間中に提出すれば、その課税期間から簡易課税制度を適用できる『特例』があります。(免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間に登録を受け、登録を受けた日から課税事業者となる場合)

※令和5年がもともと免税事業者で、インボイス登録申請を行った方は、令和5年12月31日までに消費税簡易課税制度選択届出書を提出すれば、令和5年分の申告から簡易課税制度を適用することができます。

課税事業者(提出日及び翌課税期間において)の場合

(インボイス発行事業者の事業の承継はなく、

登録申請書の提出が事業を開始した課税期間でない時)

「適格請求書発行事業者の登録申請書」に登録希望日を記載できません。

消費税の課税事業者になる日 → 既に課税事業者

インボイス発行事業者になる日 → 登録がされた日(後日通知される登録通知書でご確認ください。)

インボイス制度に関するお問い合わせ先

インボイス制度に関する一般的なご相談は、専用ダイヤルで受け付けています。

【インボイス制度電話相談センター】0120-205-553 (無料)

【受付時間】9:00~17:00(土日祝除く)

詳しくお知りになりたい方は、国税庁ホームページ(https://www.nta.go.jp)の「インボイス制度特設サイト」をご覧ください。

小田原税務署(税についての相談窓口)

TEL:0465-35-4511(自動音声によりご案内)

![[hanmi cafe -ハンミカフェ-]本場クロッフルと韓国の魅力に包まれるカフェ[南足柄市和田河原]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/IMG_5472siyou.jpeg)

![[キッチンBOCCA]弁当・ピザ・パスタ、日替わりランチが大人気[小田原市本町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/20250929_094334.jpg)

![[矢島農園]みかん・柑橘類を農家から直送、全国にお届け[真鶴町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/citrus_love_yajima-3.jpg)