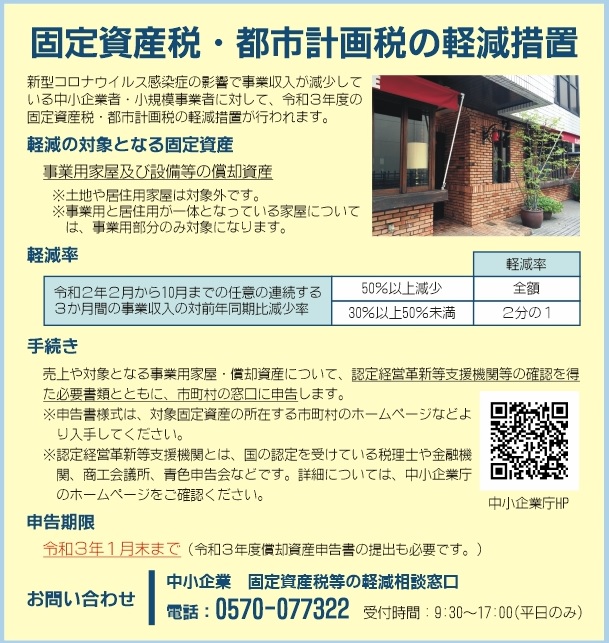

固定資産税・都市計画税の軽減措置

新型コロナウイルス感染症の影響で事業収入が減少している中小企業者・小規模事業者に対して、令和3年度の固定資産税・都市計画税の軽減措置が行われます。

【軽減の対象となる固定資産】

事業用家屋及び設備等の償却資産

※土地や居住用家屋は対象外です。

※事業用と居住用が一体となっている家屋については、事業用部分のみ対象になります。

【軽減率】

2020年2月~10月までの任意の連続する3ヶ月間の事業収入の対前年同期比減少率/減免率

50%以上減少/全額

30%以上50%未満/2分の1

【手続き】

売上や対象となる事業用家屋・償却資産について、認定経営革新等支援機関等の確認を得た必要書類とともに、市町村の窓口に申告します。

※申告書様式は、対象固定資産の所在する市町村のホームページなどより入手してください。

※認定経営革新等支援機関とは、国の認定を受けている税理士や金融機関、商工会議所、青色申告会などです。詳細については、中小企業庁のホームページをご確認ください。

【申告期限】

令和3年1月末まで

(令和3年度償却資産申告書の提出も必要です。)

【お問い合わせ】

中小企業 固定資産税等の軽減相談窓口

TEL 0570-077322

受付時間:9:30~17:00(平日のみ)

![[キッチンBOCCA]弁当・ピザ・パスタ、日替わりランチが大人気[小田原市本町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/20250929_094334.jpg)

![[ヘアービューティー ピュア]カットに自信あり、老若男女問わず訪れる美容室。[小田原市柳新田]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/hair-beauty-pure01.jpg)

![[Four Leaf Cover]開成駅徒歩3分。アロマとオールハンドの贅沢時間[足柄上郡開成町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/four_leaf__clover_-4.jpg)