所得税の確定申告不要制度

公的年金等の収入金額の合計額が400万円以下(※1)であり、かつ、その公的年金等の全部が源泉徴収の対象となる場合において、公的年金等に係る雑所得以外の所得金額(※2)が20万円以下であるときは、所得税及び復興特別所得税の確定申告は必要ありません。

・所得税及び復興特別所得税の還付を受けるためには、確定申告をする必要があります。

・公的年金等に係る雑所得以外の所得があり、その所得金額が20万円以下で所得税及び復興特別所得税の確定申告が必要ない場合であっても、住民税の申告が必要な場合があります。住民税に関する詳しいことは、お住まいの市区町村にお尋ねください。

※1 複数から受給されている場合は、その合計額です。

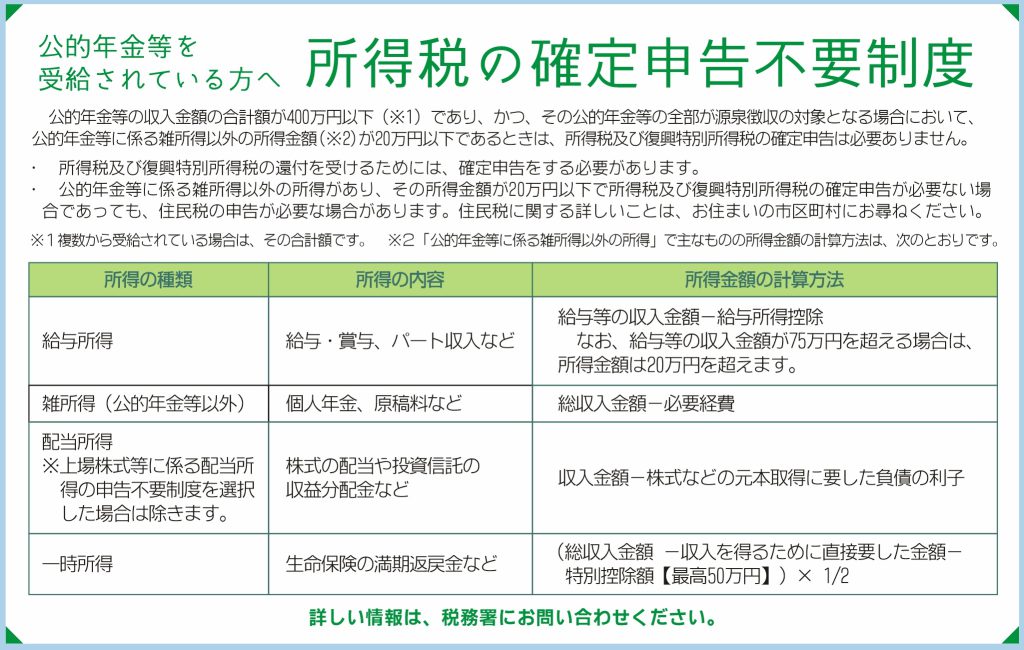

※2 「公的年金等に係る雑所得以外の所得」で主なものの所得金額の計算方法は、次のとおりです。

| 所得の種類 | 所得の内容 | 所得金額の計算方法 |

| 給与所得 | 給与・賞与、パート収入など | 給与等の収入金額-給与所得控除?なお、給与等の収入金額が75万円を超える場合は、所得金額は20万円を超えます。 |

| 雑所得(公的年金等以外) | 個人年金、原稿料など | 総収入金額-必要経費 |

| 配当所得 ※上場株式等に係る配当所得の申告不要制度を選択した場合は除きます。 | 株式の配当や投資信託の収益分配金など | 収入金額-株式などの元本取得に要した負債の利子 |

| 一時所得 | 生命保険の満期返戻金など | (総収入金額 -収入を得るために直接要した金額-特別控除額【最高50万円】)× 1/2 |

詳しい情報は、税務署にお問い合わせください

小田原税務署(税についての相談窓口 )

TEL 0465-35-4511

自動音声にしたがって番号「1」を選択してください

![[南足柄寺子屋塾]人生の先輩の話を聴く[南足柄市関本]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/pct_253-0.jpg)

![[お知らせ]3月のパン販売日と教室[パン工房カモーリ(Camogli)/小田原市石橋]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/IMG_2959-640x480-2.jpg)