税の基礎知識:所得税の予定納税

前年分の所得金額や税額などを基に計算した金額(予定納税基準額)が15万円以上である場合、その年の所得税の一部をあらかじめ納付する制度が予定納税です。

予定納税額は、税務署長からその年の6月15日までに、書面で通知されます。

予定納税基準額とは、前年分の所得に譲渡所得、一時所得、雑所得、分離課税の所得(分離課税上の上場株式等の配当所得を除く)がないものとして計算した所得税の額から源泉徴収税額(除外所得の金額に係るものを除く)を控除して計算した金額をいいます。

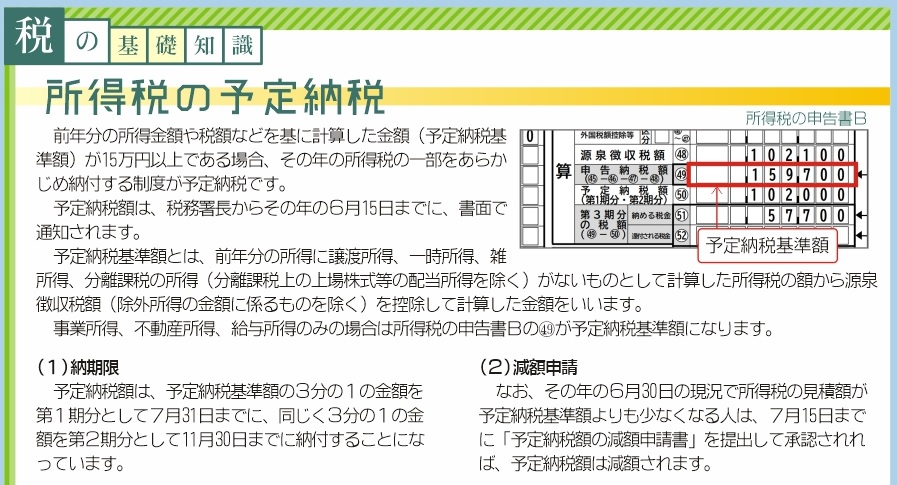

事業所得、不動産所得、給与所得のみの場合は所得税の申告書Bの49が予定納税基準額になります。

(1)納期限

予定納税額は、予定納税基準額の3分の1の金額を第1期分として7月31日までに、同じく3分の1の金額を第2期分として11月30日までに納付することになっています。

(2)減額申請

なお、その年の6月30日の現況で所得税の見積額が予定納税基準額よりも少なくなる人は、7月15日までに「予定納税額の減額申請書」を提出して承認されれば、予定納税額は減額されます。

詳しい情報は、税務署にお問い合わせください

小田原税務署(自動音声によりご案内)

TEL 0465-35-4511

![[Amikアミーク]ヘアケア&リラクゼーションメニュー充実のトータルビューティーサロン[小田原市小八幡]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/34aef9cd9326ae453d071f12faf0afe9.jpeg)

![[hanmi cafe -ハンミカフェ-]本場クロッフルと韓国の魅力に包まれるカフェ[南足柄市和田河原]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/IMG_5472siyou.jpeg)

![[南足柄寺子屋塾]人生の先輩の話を聴く[南足柄市関本]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/pct_253-0.jpg)