トップページお知らせその他の税情報売上を記帳していない事業者は加算税が重くなります

売上を記帳していない事業者は加算税が重くなります

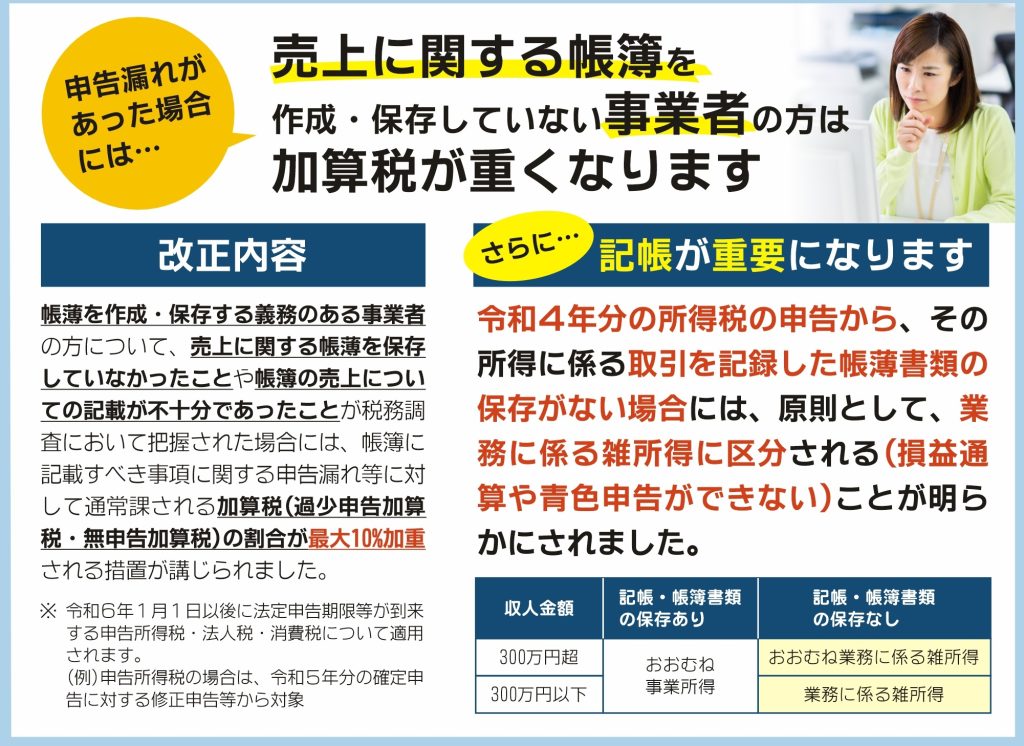

申告漏れがあった場合には…

売上に関する帳簿を作成・保存していない事業者の方は加算税が重くなります

改正内容

帳簿を作成・保存する義務のある事業者の方について、売上に関する帳簿を保存していなかったことや帳簿の売上についての記載が不十分であったことが税務調査において把握された場合には、帳簿に記載すべき事項に関する申告漏れ等に対して通常課される加算税(過少申告加算税・無申告加算税)の割合が最大10%加重される措置が講じられました。

※令和6年1月1日以後に法定申告期限等が到来する申告所得税・法人税・消費税について適用されます。

(例)申告所得税の場合は、令和5年分の確定申告に対する修正申告等から対象

さらに記帳が重要になります

令和4年分の所得税の申告から、その所得に係る取引を記録した帳簿書類の保存がない場合には、原則として、業務に係る雑所得に区分される(損益通算や青色申告ができない)ことが明らかにされました。

小田原税務署(自動音声によりご案内)

TEL 0465-35-4511

![[矢島農園]みかん・柑橘類を農家から直送、全国にお届け[真鶴町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/citrus_love_yajima-3.jpg)

![[ビッグママ治療室]女性のためのお身体メンテの鍼灸院[小田原市東町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/bigmama-odawara-5.png)

![[ヘアービューティー ピュア]カットに自信あり、老若男女問わず訪れる美容室。[小田原市柳新田]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/hair-beauty-pure01.jpg)