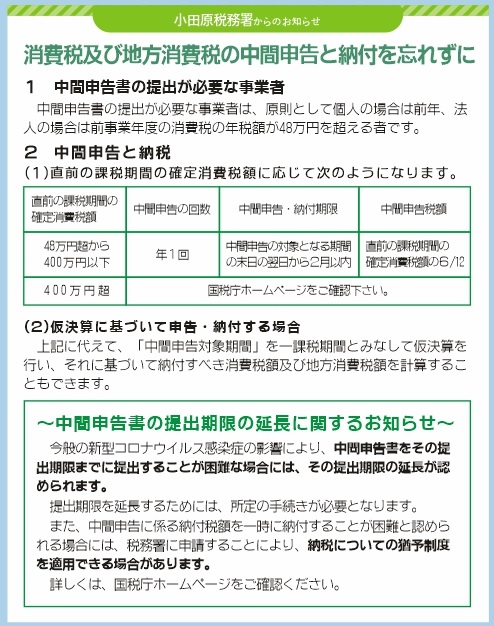

トップページお知らせ税務署からのお知らせ消費税及び地方消費税の中間申告と納付を忘れずに

消費税及び地方消費税の中間申告と納付を忘れずに

小田原税務署からのお知らせ

1 中間申告書の提出が必要な事業者

中間申告書の提出が必要な事業者は、原則として個人の場合は前年、法人の場合は前事業年度の消費税の年税額が48万円を超える者です。

2 中間申告と納税

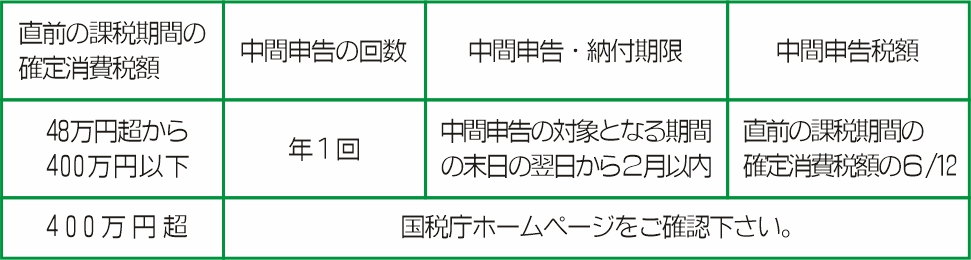

(1)直前の課税期間の確定消費税額に応じて次のようになります。

(2)仮決算に基づいて申告・納付する場合

上記に代えて、「中間申告対象期間」を一課税期間とみなして仮決算を行い、それに基づいて納付すべき消費税額及び地方消費税額を計算することもできます。

中間申告書の提出期限の延長に関するお知らせ

今般の新型コロナウイルス感染症の影響により、中間申告書をその提出期限までに提出することが困難な場合には、その提出期限の延長が認められます。

提出期限を延長するためには、所定の手続きが必要となります。

また、中間申告に係る納付税額を一時に納付することが困難と認められる場合には、税務署に申請することにより、納税についての猶予制度を適用できる場合があります。

詳しくは、国税庁ホームページをご確認ください。

小田原税務署

TEL 0465-35-4511

![[e.ガレージ]自転車から昭和の名車まで。コツコツ、丁寧に、心を込めて[小田原市酒匂]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/IMG_7177-e1756193774950.jpeg)

![[そば工房 優庵]石臼挽き 二八そば 会津裏磐梯雄国産そば粉使用[小田原市飯田岡]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/yuuan-odawara_05.jpg)

![[ヘイレン小田原]心と身体の両方から「美と健康」を追求するサロン[小田原市栄町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/IMG_5935.jpeg)