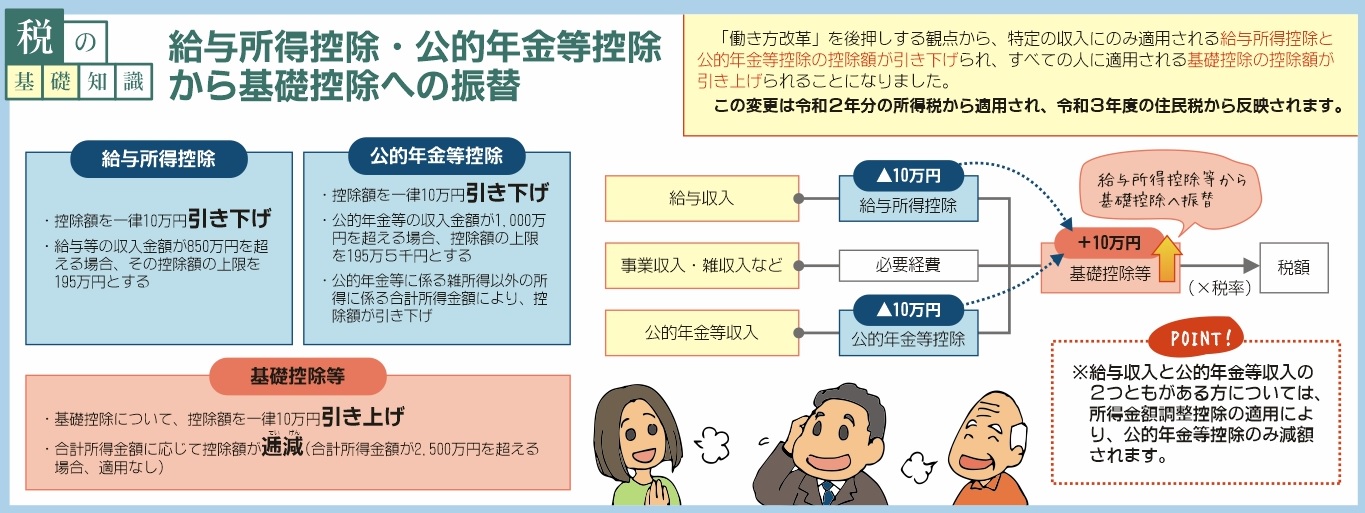

税の基礎知識:給与所得控除・公的年金等控除から基礎控除への振替

「働き方改革」を後押しする観点から、特定の収入にのみ適用される給与所得控除と公的年金等控除の控除額が引き下げられ、すべての人に適用される基礎控除の控除額が引き上げられることになりました。

この変更は令和2年分の所得税から適用され、令和3年度の住民税から反映されます。

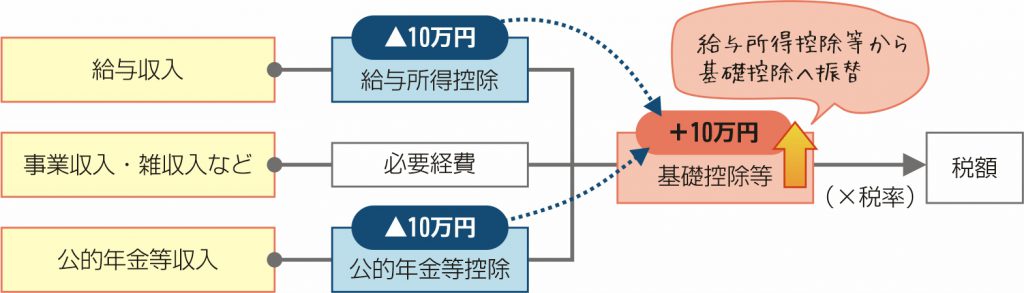

給与所得控除

・控除額を一律10万円引き下げ

・給与等の収入金額が850万円を超える場合、その控除額の上限を195万円とする

公的年金等控除

・控除額を一律10万円引き下げ

・公的年金等の収入金額が1,000万円を超える場合、控除額の上限を195万5千円とする

・公的年金等に係る雑所得以外の所得に係る合計所得金額により、控除額が引き下げ

基礎控除等

・基礎控除について、控除額を一律10万円引き上げ

・合計所得金額に応じて控除額が逓減(合計所得金額が2,500万円を超える場合、適用なし)

※給与収入と公的年金等収入の2つともがある方については、所得金額調整控除の適用により、公的年金等控除のみ減額されます。

確定申告に関する詳しい情報は、税務署にお問い合わせください。

小田原税務署(税についての相談窓口 )

TEL 0465-35-4511

自動音声にしたがって番号「1」を選択してください

![[ビッグママ治療室]女性のためのお身体メンテの鍼灸院[小田原市東町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/bigmama-odawara-5.png)

![[AO-LE(アオーレ)]男性・女性・お子様・ご年配の方が気軽に来られる美容室[茅ヶ崎市]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/ao-le-chigasaki.png)

![[お好み焼き梓]地元で愛され続けるお好み焼き店[小田原市栢山]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/okonomiyaki-azusa.png)