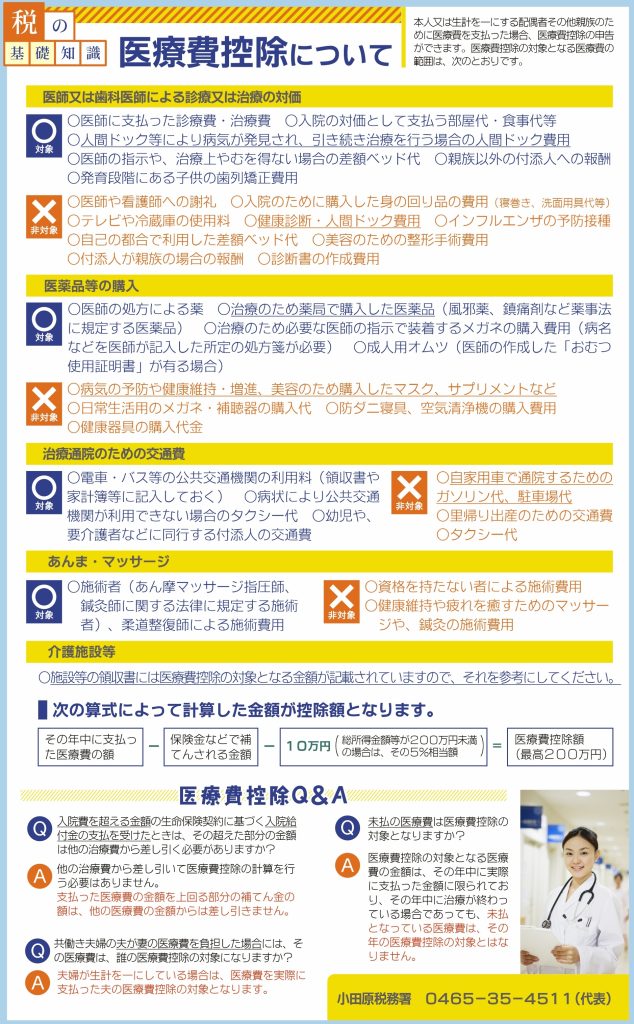

税の基礎知識:医療費控除の対象となる医療費の範囲

本人又は生計を一にする配偶者その他親族のために医療費を支払った場合、医療費控除の申告ができます。医療費控除の対象となる医療費の範囲は、次のとおりです。

医師又は歯科医師による診療又は治療の対価

<対象>

○医師に支払った診療費・治療費

○入院の対価として支払う部屋代・食事代等

○人間ドック等により病気が発見され、引き続き治療を行う場合の人間ドック費用

○医師の指示や、治療上やむを得ない場合の差額ベッド代

○親族以外の付添人への報酬

○発育段階にある子供の歯列矯正費用

<非対象>

○医師や看護師への謝礼

○入院のために購入した身の回り品の費用(寝巻き、洗面用具代等)

○テレビや冷蔵庫の使用料

○健康診断・人間ドック費用

○インフルエンザの予防接種

○自己の都合で利用した差額ベッド代

○美容のための整形手術費用

○付添人が親族の場合の報酬

○診断書の作成費用

医薬品等の購入

<対象>

○医師の処方による薬

○治療のため薬局で購入した医薬品(風邪薬、鎮痛剤など薬事法に規定する医薬品)

○治療のため必要な医師の指示で装着するメガネの購入費用(病名などを医師が記入した所定の処方箋が必要)

○成人用オムツ(医師の作成した「おむつ使用証明書」が有る場合)

<非対象>

○病気の予防や健康維持・増進、美容のため購入したマスク、サプリメントなど

○日常生活用のメガネ・補聴器の購入代

○防ダニ寝具、空気清浄機の購入費用

○健康器具の購入代金

治療通院のための交通費

<対象>

○電車・バス等の公共交通機関の利用料(領収書や家計簿等に記入しておく)

○病状により公共交通機関が利用できない場合のタクシー代

○幼児や、要介護者などに同行する付添人の交通費

<非対象>

○自家用車で通院するためのガソリン代、駐車場代

○里帰り出産のための交通費

○タクシー代

あんま・マッサージ

<対象>

○施術者(あん摩マッサージ指圧師、鍼灸師に関する法律に規定する施術者)、柔道整復師による施術費用

<非対象>

○資格を持たない者による施術費用

○健康維持や疲れを癒すためのマッサージや、鍼灸の施術費用

介護施設等

○施設等の領収書には医療費控除の対象となる金額が記載されていますので、それを参考にしてください。

次の算式によって計算した金額が控除額となります。

その年中に支払った医療費の額 - 保険金などで補てんされる金額 - 10万円(総所得金額等が200万円未満の場合は、の5%相当額) = 医療費控除額(最高200万円)

医療費控除Q&A

Q.薬局や薬店などで市販されているかぜ薬などの医薬品は、医療費控除の対象になりますか?

A.治療や療養に必要なものであって、かつ、その病状に応じて一般的に支出される水準を著しく超えない部分の金額であれば、医師の処方や指示がなくても医療費控除の対象となります。

Q.自家用車で通院する場合の駐車場代等は医療費控除の対象になりますか?

A.自己所有の自動車で通院する場合のガソリン代や駐車場の料金は、医療費控除の対象にはなりません。

Q.入院費を超える金額の生命保険契約に基づく入院給付金の支払を受けたときは、その超えた部分の金額は他の治療費から差し引く必要がありますか?

A.他の治療費から差し引いて医療費控除の計算を行う必要はありません。支払った医療費の金額を上回る部分の補てん金の額は、他の医療費の金額からは差し引きません。

Q.共働き夫婦の夫が妻の医療費を負担した場合には、その医療費は、誰の医療費控除の対象になりますか?

A.夫婦が生計を一にしている場合は、医療費を実際に支払った夫の医療費控除の対象となります。

Q.未払の医療費は医療費控除の対象となりますか?

A.医療費控除の対象となる医療費の金額は、その年中に実際に支払った金額に限られており、その年中に治療が終わっている場合であっても、未払となっている医療費は、その年の医療費控除の対象とはなりません。

Q.特別養護老人ホームの施設サービス費は医療費控除の対象になりますか?

A.介護保険が適用される施設サービス費も医療費控除の対象となるものがあります。なお、医療費控除の対象となる金額は領収書に記載されています。

参考:税の基礎知識:新型コロナウイルス感染症に関連する医療費の取り扱いについて

確定申告に関する詳しい情報は、税務署にお問い合わせください。

小田原税務署(税についての相談窓口 )

TEL 0465-35-4511

![[2525AIBA]太極拳と顔ヨガで心も体もニコニコ![小田原市]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/2525aiba5.jpg)

![[キッチンBOCCA]弁当・ピザ・パスタ、日替わりランチが大人気[小田原市本町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/20250929_094334.jpg)

![[Kitchen Slow Time]気軽にリッチな味わいを楽しめる洋食屋[小田原市栄町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/kitchen_slow_time01.jpg)