国税関係帳簿の電子帳簿保存に関する改正事項

令和3年度の税制改正により電子帳簿保存法が改正され、令和4年1月1日以後に電子帳簿保存を行う場合は、事前の税務署長の承認は不要となりました。

この制度の下、65万円の控除を受けるためには、作成すべき帳簿全てについて『優良な電子帳簿』の要件を満たして記帳及び保存を行い、法定申告期限までに一定の事項を記載した届出書を提出することが必要となります。

※令和4年分の所得税確定申告から『優良な電子帳簿』により65万円の控除を受ける方は、令和5年3月15日までに確定申告書とともに届出書を税務署に提出します。

※令和4年1月1日より前に承認を受けた「電子帳簿保存法の承認申請書」の効力は、この改正後も有効です。

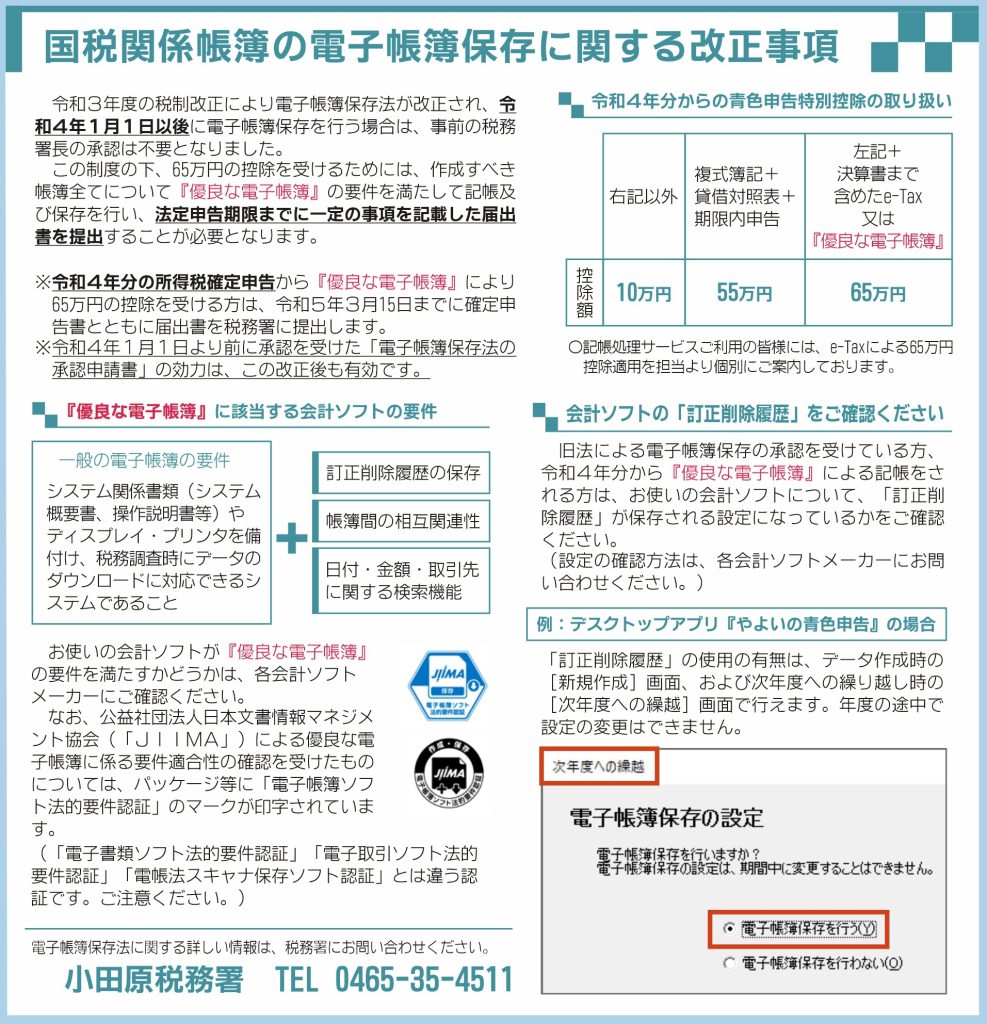

令和4年分からの青色申告特別控除の取り扱い

〇記帳処理サービスご利用の正会員の方には、e-Taxによる65万円控除適用を担当より個別にご案内しております。

『優良な電子帳簿』に該当する会計ソフトの要件

・一般の電子帳簿の要件

システム関係書類(システム概要書、操作説明書等)やディスプレイ・プリンタを備付け、税務調査時にデータのダウンロードに対応できるシステムであること

+

・訂正削除履歴の保存

・帳簿間の相互関連性

・日付・金額・取引先に関する検索機能

お使いの会計ソフトが『優良な電子帳簿』の要件を満たすかどうかは、各会計ソフトメーカーにご確認ください。

なお、公益社団法人日本文書情報マネジメント協会(「JIIMA」)による優良な電子帳簿に係る要件適合性の確認を受けたものについては、パッケージ等に「電子帳簿ソフト法的要件認証」のマークが印字されています。

(「電子書類ソフト法的要件認証」「電子取引ソフト法的要件認証」「電帳法スキャナ保存ソフト認証」とは違う認証です。ご注意ください。)

会計ソフトの「訂正削除履歴」をご確認ください

旧法による電子帳簿保存の承認を受けている方、令和4年分から『優良な電子帳簿』による記帳をされる方は、お使いの会計ソフトについて、「訂正削除履歴」が保存される設定になっているかをご確認ください。(設定の確認方法は、各会計ソフトメーカーにお問い合わせください。)

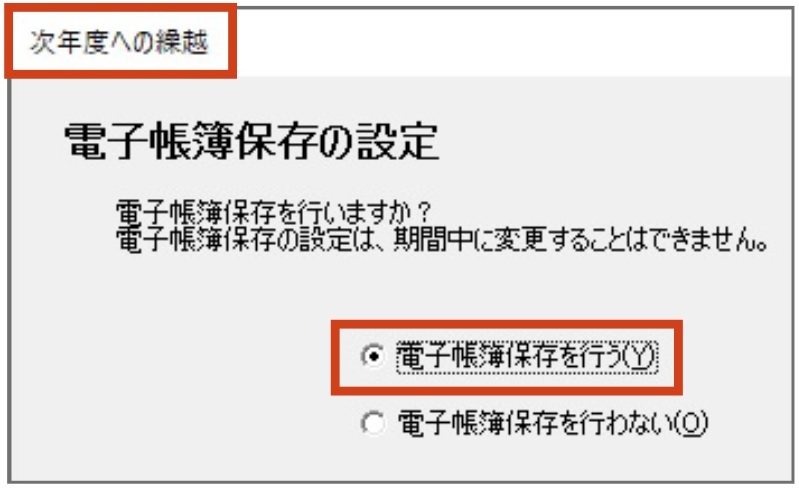

<例: デスクトップアプリ 『やよいの青色申告』 の場合>

「訂正削除履歴」の使用の有無は、データ作成時の[新規作成]画面、および次年度への繰り越し時の[次年度への繰越]画面で行えます。年度の途中で設定の変更はできません。

関連記事

詳しい情報は、税務署にお問い合わせください

小田原税務署(自動音声によりご案内)

TEL 0465-35-4511

![[2525AIBA]太極拳と顔ヨガで心も体もニコニコ![小田原市]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/2525aiba5.jpg)

![[Kitchen Slow Time]気軽にリッチな味わいを楽しめる洋食屋[小田原市栄町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/kitchen_slow_time01.jpg)

![[お好み焼き梓]地元で愛され続けるお好み焼き店[小田原市栢山]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/okonomiyaki-azusa.png)