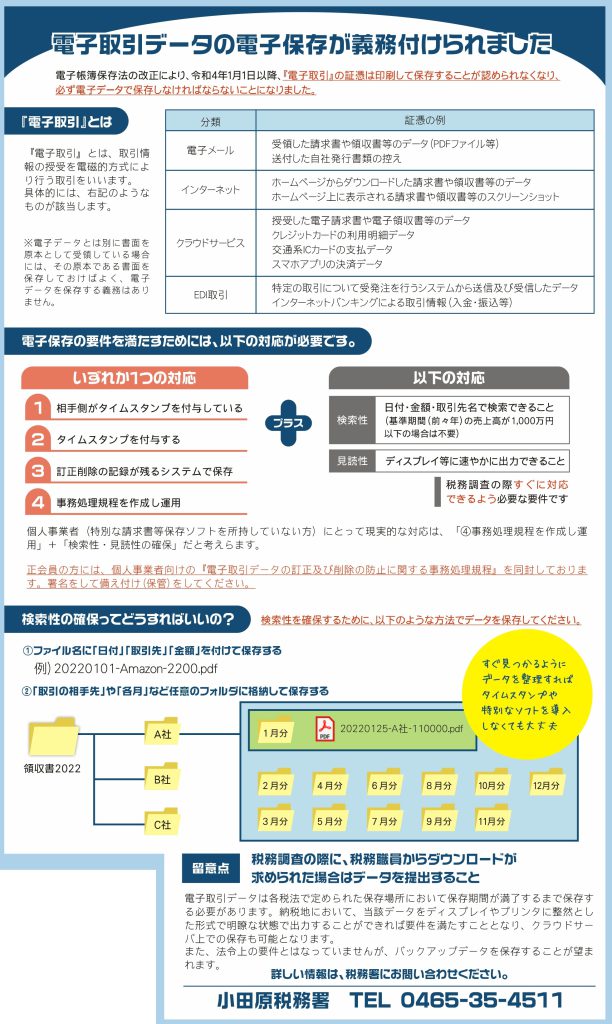

電子取引データの電子保存が義務付けられました

電子帳簿保存法の改正により、令和4年1月1日以降、『電子取引』の証憑は印刷して保存することが認められなくなり、必ず電子データで保存しなければならないことになりました。

『電子取引』とは

『電子取引』とは、取引情報の授受を電磁的方式により行う取引をいいます。具体的には、以下のようなものが該当します。

| 分類 | 証憑の例 |

| 電子メール | 受領した請求書や領収書等のデータ(PDFファイル等) 送付した自社発行書類の控え |

| インターネット | ホームページからダウンロードした請求書や領収書等のデータ ホームページ上に表示される請求書や領収書等のスクリーンショット |

| クラウドサービス | 授受した電子請求書や電子領収書等のデータ クレジットカードの利用明細データ 交通系ICカードの支払データ スマホアプリの決済データ |

| EDI取引 | 特定の取引について受発注を行うシステムから送信及び受信したデータ インターネットバンキングによる取引情報(入金・振込等) |

※電子データとは別に書面を原本として受領している場合には、その原本である書面を保存しておけばよく、電子データを保存する義務はありません。

電子保存の要件を満たすためには、以下の対応が必要です。

いずれか1つの対応

①相手側がタイムスタンプを付与している

②タイムスタンプを付与する

③訂正削除の記録が残るシステムで保存

④事務処理規程を作成し運用

+ 以下の対応

検索性:日付・金額・取引先名で検索できること(基準期間(前々年)の売上高が1,000万円以下の場合は不要)

見読性:ディスプレイ等に速やかに出力できること

▶税務調査の際すぐに対応できるよう必要な要件です

現実的な対応

個人事業者(特別な請求書等保存ソフトを所持していない方)にとって現実的な対応は、「④事務処理規程を作成し運用」+「検索性・見読性の確保」だと考えらます。

個人事業者向けの『電子取引データの訂正及び削除の防止に関する事務処理規程』に署名をしてご利用ください。(正会員の方には、『あおいろといろ』2021年12月号に同封致します。)

電子取引データの訂正及び削除の防止に関する事務処理規程(個人事業者)

↑↑↑ダウンロードはこちら↑↑↑

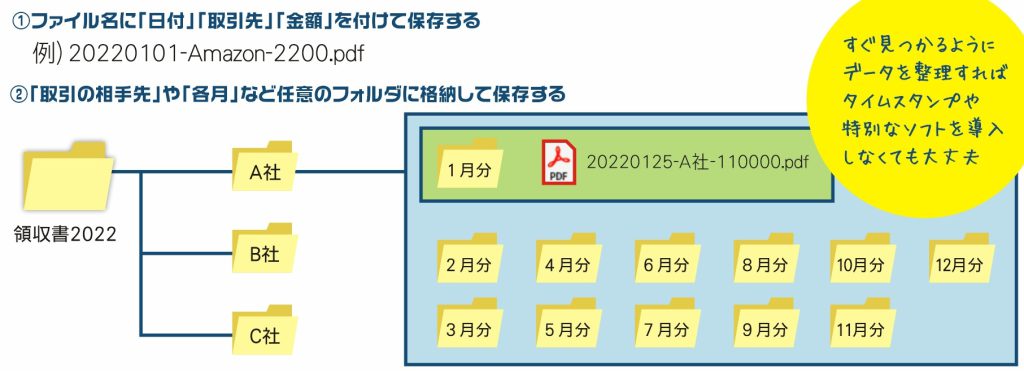

検索性の確保ってどうすればいいの?

検索性を確保するために、以下のような方法でデータを保存してください。

①ファイル名に「日付」「取引先」「金額」を付けて保存する

例) 20220101-Amazon-2200.pdf

②「取引の相手先」や「各月」など任意のフォルダに格納して保存する

例) 領収書2022\A社\1月分\20220125-A社-110000.pdf

【留意点】税務調査の際に、税務職員からダウンロードが求められた場合はデータを提出すること

保存場所・バックアップについて

電子取引データは各税法で定められた保存場所において保存期間が満了するまで保存する必要があります。納税地において、当該データをディスプレイやプリンタに整然とした形式で明瞭な状態で出力することができれば要件を満たすこととなり、クラウドサーバ上での保存も可能となります。

また、法令上の要件とはなっていませんが、バックアップデータを保存することが望まれます。

参考

国税庁|電子取引データの保存方法をご確認ください(令和3年11月)(PDF/1,291KB)

領収書の電子保存義務化、2年猶予|日本経済新聞(2021年12月6日)

詳しい情報は、税務署にお問い合わせください

小田原税務署(自動音声によりご案内)

TEL 0465-35-4511

![[創作居酒屋KASEN]和風をベースに豊富な創作料理を御用意[南足柄市]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/KASEN.jpg)

![[キッチンBOCCA]弁当・ピザ・パスタ、日替わりランチが大人気[小田原市本町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/20250929_094334.jpg)

![[矢島農園]みかん・柑橘類を農家から直送、全国にお届け[真鶴町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/citrus_love_yajima-3.jpg)