トップページお知らせその他の税情報税の基礎知識:「給付金」「協力金」の課税関係について

税の基礎知識:「給付金」「協力金」の課税関係について

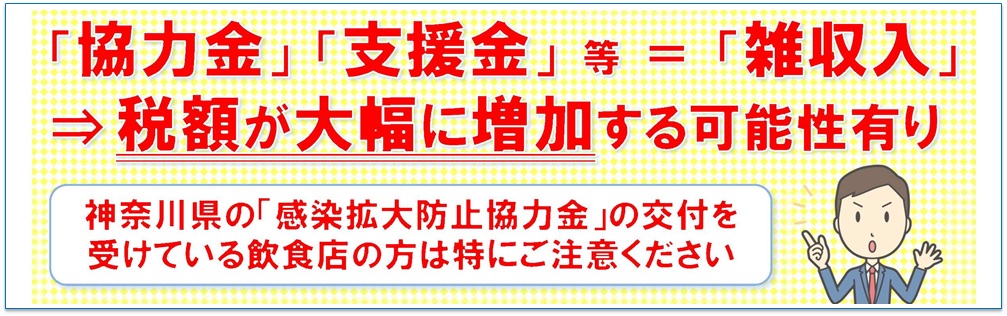

新型コロナウイルスの感染拡大で影響を受けた中小企業などに対する「持続化給付金」や、休業要請に応じた中小企業などを対象にした自治体独自の「協力金」の支給が始まっています。

こうした事業者向けの給付金や協力金による収入は、所得税の課税対象となります。

給付金や協力金は、事業による収入を補填するお金として、売上と共に収入に計上されます。

これら事業による収入から経費などを差し引いた「事業所得」に対して、所得税が課されることになります。

給付金や協力金が入金された場合、その支給金額を『雑収入』とて会計処理を行います。

例えば、6月30日に10万円が支給された場合の仕訳は下記の通りです。

6月30日 普通預金 100,000 / 雑収入 100,000

ただし、サービスの提供や商品販売等の対価として支払われるものではないため、消費税は課税対象外です。

一方で、すべての国民を対象とした現金10万円の一律給付や、児童手当の上乗せについては非課税となります。

詳しい情報は、税務署にお問い合わせください

小田原税務署(自動音声によりご案内)

TEL 0465-35-4511

![[AO-LE(アオーレ)]男性・女性・お子様・ご年配の方が気軽に来られる美容室[茅ヶ崎市]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/ao-le-chigasaki.png)

![[川口卓球]未経験もベテランも卓球をマイペースに[小田原市成田]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/DSC_0049.jpg)

![[のっぽ美容室]何年経っても色褪せないサロン[小田原市浜町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/noppo-biyoushitsu.jpg)