税の基礎知識:「協力金」「給付金」等の課税関係について

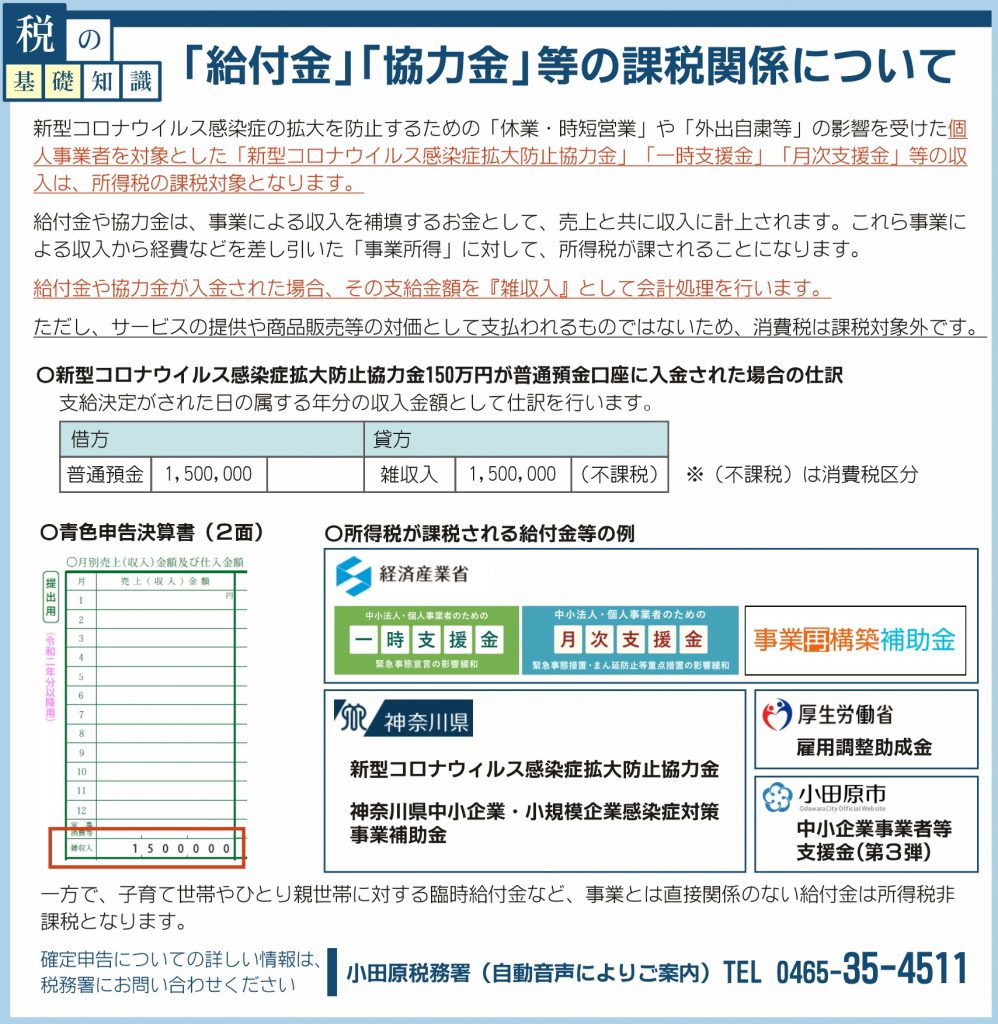

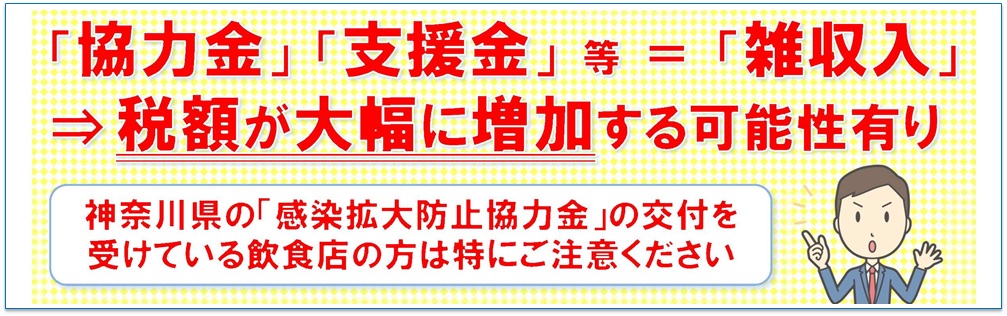

新型コロナウイルス感染症の拡大を防止するための「休業・時短営業」や「外出自粛等」の影響を受けた個人事業者を対象とした「新型コロナウイルス感染症拡大防止協力金(神奈川県)」「一時支援金(国)」「月次支援金(国)」等の収入は、所得税の課税対象となります。

給付金や協力金は、事業による収入を補填するお金として、売上と共に収入に計上されます。

これら事業による収入から経費などを差し引いた「事業所得」に対して、所得税が課されることになります。

給付金や協力金が入金された場合、その支給金額を『雑収入』として会計処理を行います。

ただし、サービスの提供や商品販売等の対価として支払われるものではないため、消費税は課税対象外です。

一方で、子育て世帯やひとり親世帯に対する臨時給付金など、事業とは直接関係のない給付金は所得税非課税となります。

詳しい情報は、税務署にお問い合わせください

小田原税務署(自動音声によりご案内)

TEL 0465-35-4511

\ RECOMMEND /

![[のっぽ美容室]何年経っても色褪せないサロン[小田原市浜町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/noppo-biyoushitsu.jpg)

![[南足柄寺子屋塾]人生の先輩の話を聴く[南足柄市関本]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/pct_253-0.jpg)

![[ラーメン庄太郎]常連客からオーナーへ 先代の思いを継いで[小田原市早川]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/A001424561_41.jpg)

![[祭り衣裳専門店いしぐろ]日本の心を今に繋ぐ伝統の祭り衣裳[小田原市浜町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/matsuri-ishiguro.jpg)

![[親方ハンバーグ]和牛100%の鉄板ハンバーグとジビエ[小田原市中町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/oyakata__hamburg-4.jpg)

![[創作居酒屋KASEN]和風をベースに豊富な創作料理を御用意[南足柄市]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/KASEN.jpg)