トップページお知らせその他の税情報税の基礎知識:ひとり親控除の創設、寡婦(寡夫)控除の見直し

税の基礎知識:ひとり親控除の創設、寡婦(寡夫)控除の見直し

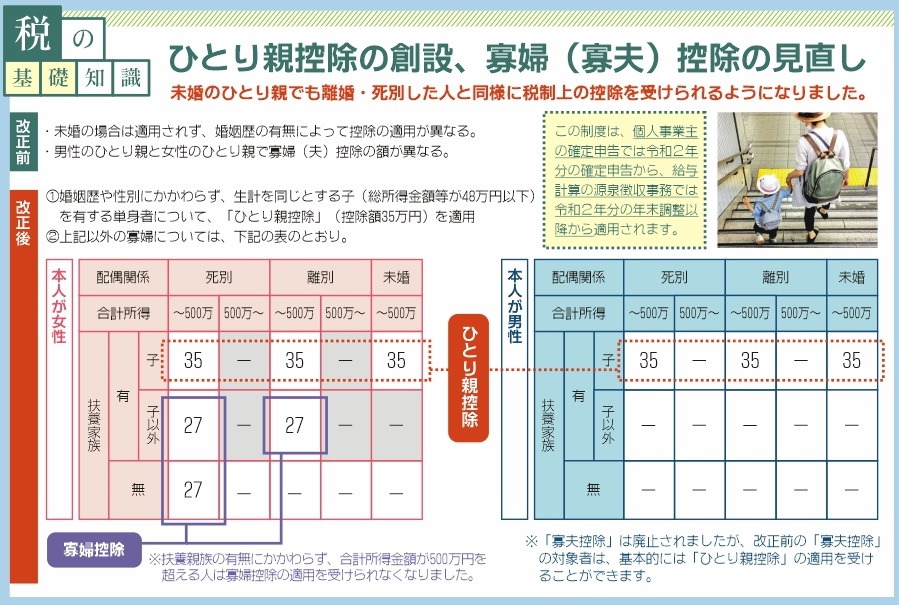

未婚のひとり親でも離婚・死別した人と同様に税制上の控除を受けられるようになりました。

この制度は、個人事業主の確定申告では令和2年分の確定申告から、給与計算の源泉徴収事務では令和2年分の年末調整以降から適用されます。

【改正前】

・未婚の場合は適用されず、婚姻歴の有無によって控除の適用が異なる。

・男性のひとり親と女性のひとり親で寡婦(夫)控除の額が異なる。

【改正後】

①婚姻歴や性別にかかわらず、生計を同じとする子(総所得金額等が48万円以下)を有する単身者について、「ひとり親控除」(控除額35万円)を適用

②上記以外の寡婦については、上記の表のとおり。

確定申告に関する詳しい情報は、税務署にお問い合わせください

小田原税務署(税についての相談窓口 )

TEL 0465-35-4511

自動音声にしたがって番号「1」を選択してください

![[小田原のラーメンまとめ]美味しいラーメン7選[小田原・足柄エリア]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/A001424561_41.jpg)

![[hanmi cafe -ハンミカフェ-]本場クロッフルと韓国の魅力に包まれるカフェ[南足柄市和田河原]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/IMG_5472siyou.jpeg)

![[のっぽ美容室]何年経っても色褪せないサロン[小田原市浜町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/noppo-biyoushitsu.jpg)