インボイス登録申請 フローチャートでチェック!!

令和5年10月1日開始となるインボイス制度ですが、登録申請は既に始まっています。

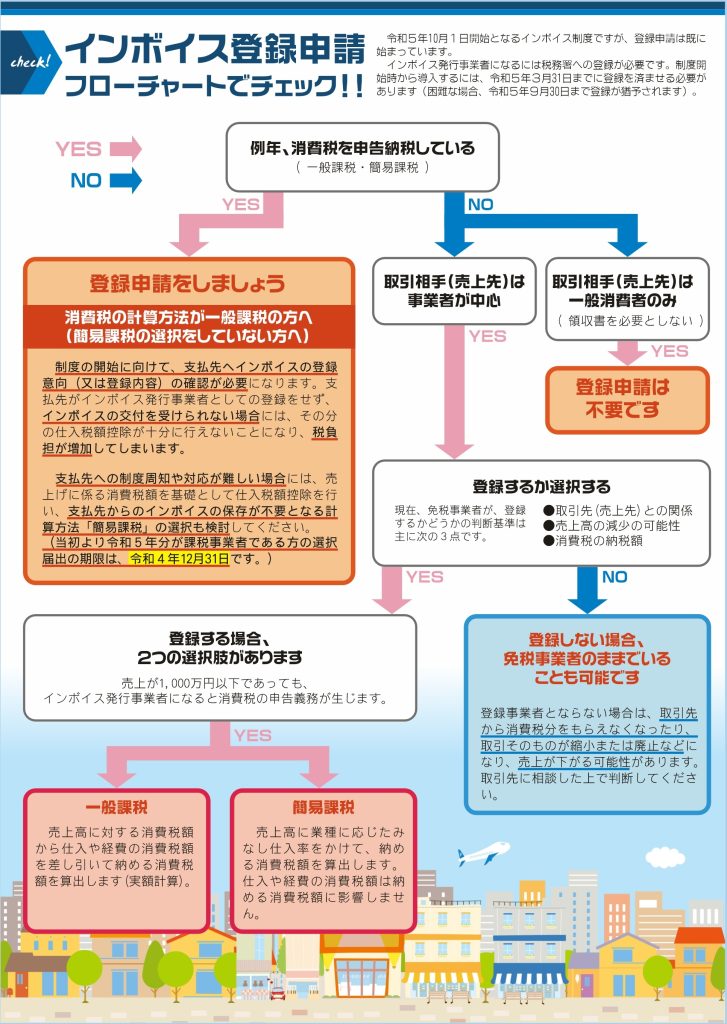

インボイス発行事業者になるには税務署への登録が必要です。制度開始時から導入するには、令和5年3月31日までに登録を済ませる必要があります(困難な場合、令和5年9月30日まで登録が猶予されます)。

消費税の計算方法が一般課税の方へ(簡易課税の選択をしていない方へ)

制度の開始に向けて、支払先ヘインボイスの登録意向(又は登録内容)の確認が必要になります。

支払先がインボイス発行事業者としての登録をせず、インボイスの交付を受けられない場合には、その分の仕入税額控除が十分に行えないことになり、税負担が増加してしまいます。

支払先への制度周知や対応が難しい場合には、売上げに係る消費税額を基礎として仕入税額控除を行い、支払先からのインボイスの保存が不要となる計算方法「簡易課税」の選択も検討してください。

(当初より令和5年分が課税事業者である方の選択届出の期限は、令和4年12月31日です。)

登録しない場合、免税事業者のままでいることも可能です

登録事業者とならない場合は、取引先から消費税分をもらえなくなったり、取引そのものが縮小または廃止などになり、売上が下がる可能性があります。

取引先に相談した上で判断してください。

インボイス制度に関するお問い合わせ先

インボイス制度に関する一般的なご相談は、専用ダイヤルで受け付けています。

【専用ダイヤル】0120-205-553 (無料)

【受付時間】9:00~17:00(土日祝除く)

詳しくお知りになりたい方は、国税庁ホームページ(https://www.nta.go.jp)の「インボイス制度特設サイト」をご覧ください。

小田原税務署(税についての相談窓口)

TEL:0465-35-4511(自動音声によりご案内)

![[スーリール(旧パエリ屋)]高台のおしゃれなフレンチ・イタリアン[南足柄市]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/sourire-restaurant.png)

![[川口卓球]未経験もベテランも卓球をマイペースに[小田原市成田]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/DSC_0049.jpg)

![[矢島農園]みかん・柑橘類を農家から直送、全国にお届け[真鶴町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/citrus_love_yajima-3.jpg)