税の基礎知識:消費税率引上げと軽減税率制度の実施③

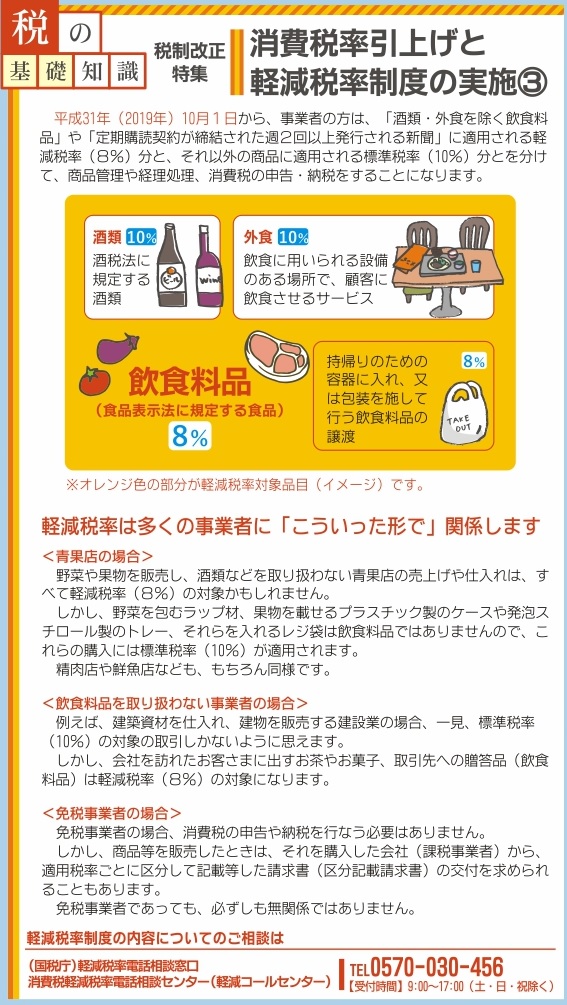

平成31年(2019年)10月1日から、事業者の方は、「酒類・外食を除く飲食料品」や「定期購読契約が締結された週2回以上発行される新聞」に適用される軽減税率(8%)分と、それ以外の商品に適用される標準税率(10%)分とを分けて、商品管理や経理処理、消費税の申告・納税をすることになります。

軽減税率は多くの事業者に「こういった形で」関係します

青果店の場合

野菜や果物を販売し、酒類などを取り扱わない青果店の売上げや仕入れは、すべて軽減税率(8%)の対象かもしれません。

しかし、野菜を包むラップ材、果物を載せるプラスチック製のケースや発泡スチロール製のトレー、それらを入れるレジ袋は飲食料品ではありませんので、これらの購入には標準税率(10%)が適用されます。

精肉店や鮮魚店なども、もちろん同様です。

飲食料品を取り扱わない事業者の場合

例えば、建築資材を仕入れ、建物を販売する建設業の場合、一見、標準税率(10%)の対象の取引しかないように思えます。

しかし、会社を訪れたお客さまに出すお茶やお菓子、取引先への贈答品(飲食料品)は軽減税率(8%)の対象になります。

免税事業者の場合

免税事業者の場合、消費税の申告や納税を行なう必要はありません。

しかし、商品等を販売したときは、それを購入した会社(課税事業者)から、適用税率ごとに区分して記載等した請求書(区分記載請求書)の交付を求められることもあります。

免税事業者であっても、必ずしも無関係ではありません。

軽減税率制度の内容についてのご相談は

(国税庁)軽減税率電話相談窓口

消費税軽減税率電話相談センター(軽減コールセンター)

TEL 0570-030-456

【受付時間】9:00~17:00(土・日・祝除く)

![[スナックひさご]アットホームなスナックで気軽に一杯[足柄下郡箱根町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/snack-hisago.png)

![[2525AIBA]太極拳と顔ヨガで心も体もニコニコ![小田原市]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/2525aiba5.jpg)

![[キッチンBOCCA]弁当・ピザ・パスタ、日替わりランチが大人気[小田原市本町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/20250929_094334.jpg)