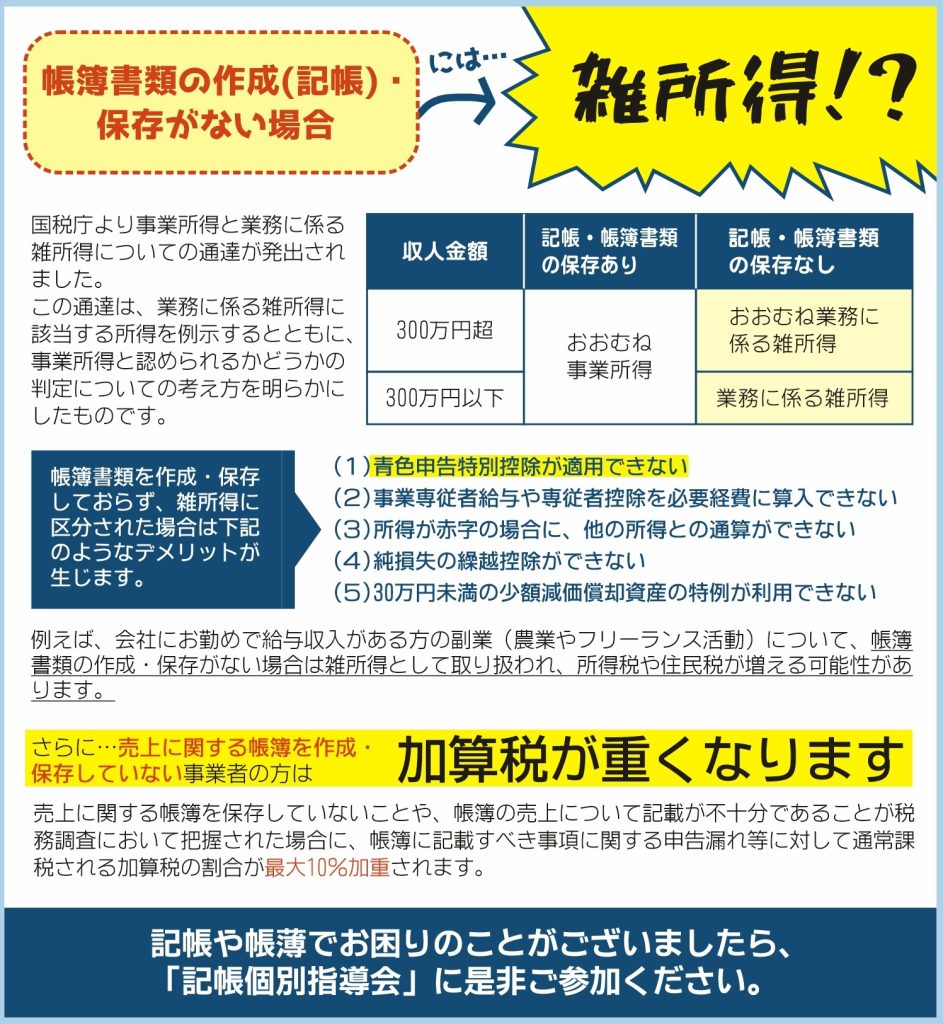

帳簿書類の作成・保存がない場合には…雑所得!?

国税庁より事業所得と業務に係る雑所得についての通達が発出されました。

この通達は、業務に係る雑所得に該当する所得を例示するとともに、事業所得と認められるかどうかの判定についての考え方を明らかにしたものです。

帳簿書類を作成・保存しておらず、雑所得に区分された場合は下記のようなデメリットが生じます。

(1)青色申告特別控除が適用できない

(2)事業専従者給与や専従者控除を必要経費に算入できない

(3)所得が赤字の場合に、他の所得との通算ができない

(4)純損失の繰越控除ができない

(5)30万円未満の少額減価償却資産の特例が利用できない

例えば、会社にお勤めで給与収入がある方の副業(農業やフリーランス活動)について、帳簿書類の作成・保存がない場合は雑所得として取り扱われ、所得税や住民税が増える可能性があります。

さらに…売上に関する帳簿を作成・保存していない事業者の方は加算税が重くなります。

売上に関する帳簿を保存していないことや、帳簿の売上について記載が不十分であることが税務調査において把握された場合に、帳簿に記載すべき事項に関する申告漏れ等に対して通常課税される加算税の割合が最大10%加重されます。

お問い合わせ

記帳や帳簿でお困りのことがございましたら、「記帳個別指導会」に是非ご参加ください。

tel 0465-24-2614(事業課 平日9時~17時)

![[2525AIBA]太極拳と顔ヨガで心も体もニコニコ![小田原市]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/2525aiba5.jpg)

![[祭り衣裳専門店いしぐろ]日本の心を今に繋ぐ伝統の祭り衣裳[小田原市浜町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/matsuri-ishiguro.jpg)

![[小田原のラーメンまとめ]美味しいラーメン7選[小田原・足柄エリア]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/A001424561_41.jpg)