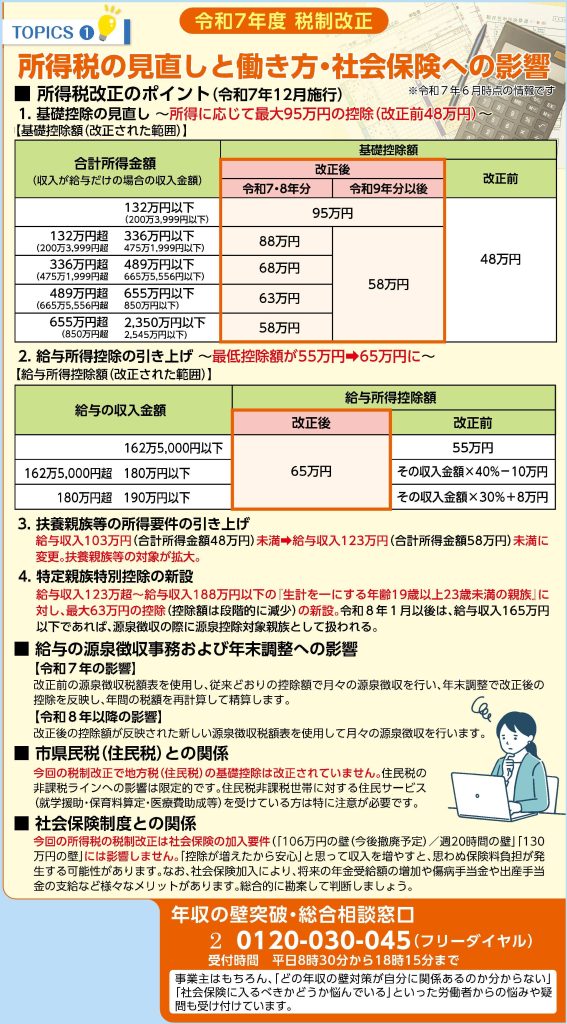

所得税の見直しと働き方・社会保険への影響(令和7年度税制改正)

所得税改正のポイント(令和7年12月施行)

1.基礎控除の見直し

所得に応じて最大95万円の控除(改正前48万円)

2.給与所得控除の引き上げ

最低控除額が55万円→65万円に

3.扶養親族等の所得要件の引き上げ

給与収入103万円(合計所得金額48万円)未満→給与収入123万円(合計所得金額58万円)未満に変更。扶養親族等の対象が拡大。

4.特定親族特別控除の新設

給与収入123万超~給与収入188万円以下の『生計を一にする19歳以上23歳未満の親族』に対し、最大63万円の控除(控除額は段階的に減少)の新設。令和8年1月以後は、給与収入165万円以下であれば、源泉徴収の際に源泉控除対象親族として扱われる。

給与の源泉徴収事務および年末調整への影響

【令和7年の影響】

改正前の源泉徴収税額表を使用し、従来どおりの控除額で月々の源泉徴収を行い、年末調整で改正後の控除を反映し、年間の税額を再計算して精算します。

【令和8年以降の影響】

改正後の控除額が反映された新しい源泉徴収税額表を使用して月々の源泉徴収を行います。

市県民税(住民税)との関係

今回の税制改正で地方税(住民税)の基礎控除は改正されていません。住民税の非課税ラインへの影響は限定的です。住民税非課税世帯に対する住民サービス(就学援助・保育料算定・医療費助成等)を受けている方は特に注意が必要です。

社会保険制度との関係

今回の所得税の税制改正は社会保険の加入要件(「106万円の壁(今後撤廃予定)/週20時間の壁」「130万円の壁」には影響しません。「控除が増えたから安心」と思って収入を増やすと、思わぬ保険料負担が発生する可能性があります。なお、社会保険加入により、将来の年金受給額の増加や傷病手当金や出産手当金の支給など様々なメリットがあります。総合的に勘案して判断しましょう。

年収の壁突破・総合相談窓口

TEL 0120-030-045 (フリーダイヤル)

受付時間 平日8時30分から18時15分まで

事業主はもちろん、「どの年収の壁対策が自分に関係あるのか分からない」「社会保険に入るべきかどうか悩んでいる」といった労働者からの悩みや疑問も受け付けています。

小田原税務署(自動音声によりご案内)

国税庁ホームページ『令和7年度税制改正による所得税の基礎控除の見直し等について』

TEL 0465-35-4511

![[ヘイレン小田原]心と身体の両方から「美と健康」を追求するサロン[小田原市栄町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/IMG_5935.jpeg)

![[2525AIBA]太極拳と顔ヨガで心も体もニコニコ![小田原市]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/2525aiba5.jpg)

![[Four Leaf Cover]開成駅徒歩3分。アロマとオールハンドの贅沢時間[足柄上郡開成町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/four_leaf__clover_-4.jpg)