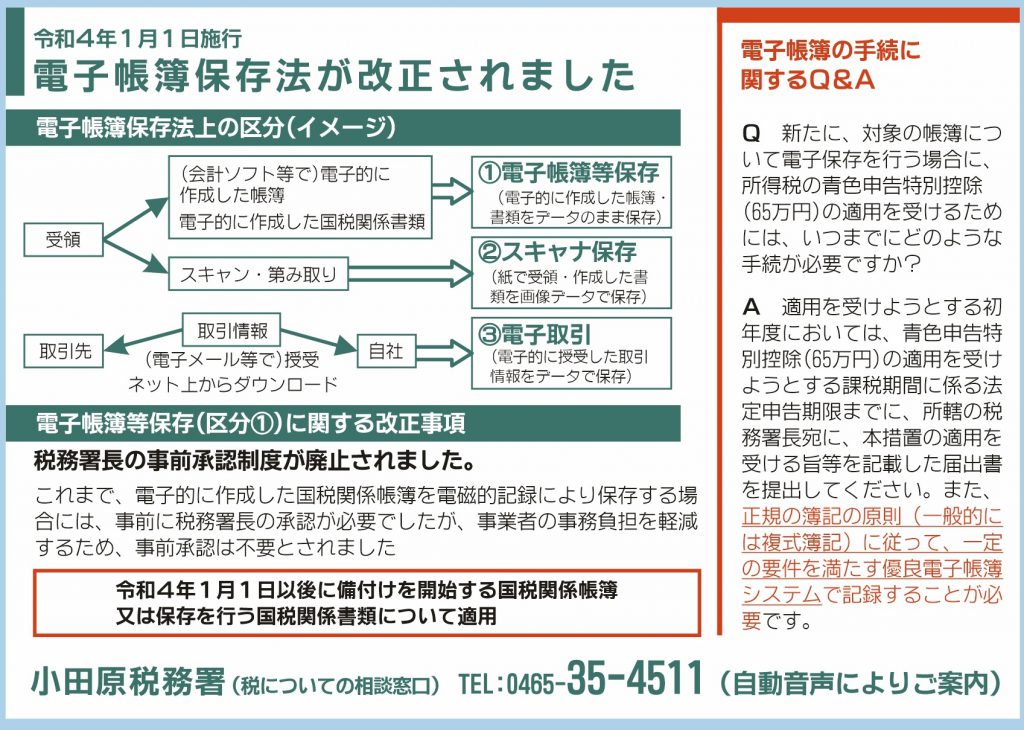

電子帳簿保存法が改正されました(令和4年1月1日施行)

税務署長の事前承認制度が廃止されました

これまで、電子的に作成した国税関係帳簿を電磁的記録により保存する場合には、事前に税務署長の承認が必要でしたが、事業者の事務負担を軽減するため、事前承認は不要とされました。

令和4年1月1日以後に備付けを開始する国税関係帳簿又は保存を行う国税関係書類について適用

電子帳簿の手続に関するQ&A

Q.新たに、対象の帳簿について電子保存を行う場合に、所得税の青色申告特別控除(65万円)の適用を受けるためには、いつまでにどのような手続きが必要ですか?

A.適用を受けようとする初年度においては、青色申告特別控除(65万円)の適用を受けようとする課税期間に係る法定申告期限までに、所轄の税務署長宛に、本措置の適用を受ける旨等を記載した届出書を提出してください。また、正規の簿記の原則(一般的には複式簿記)に従って、一定の要件を満たす優良電子帳簿システムで記録することが必要です。

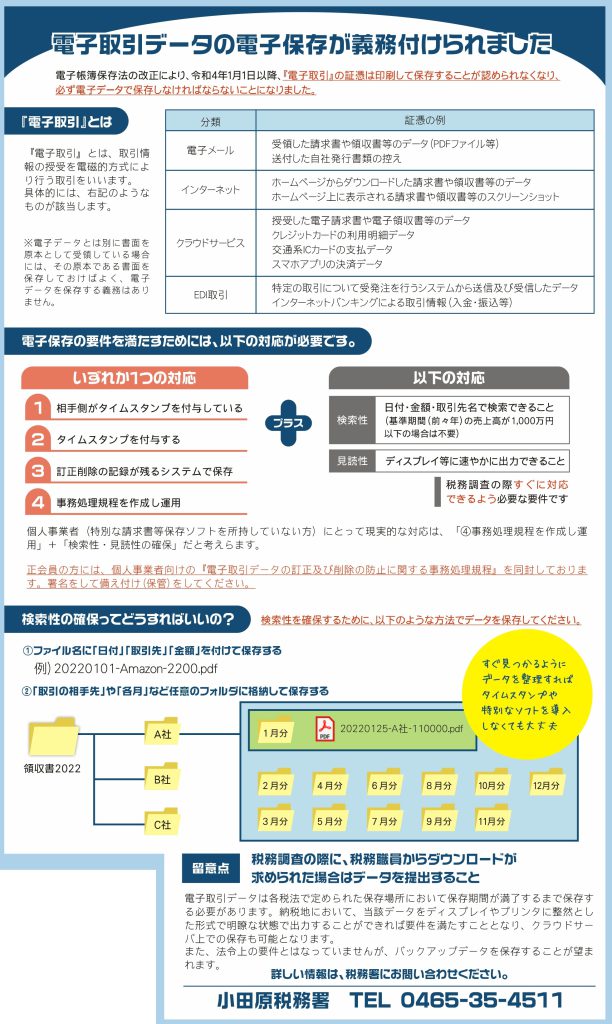

電子取引の領収書等のデータ保存が義務化されます(令和4年1月施行開始)

データで受け取った領収書等のデータ保存が義務化されます。

従来、領収書等を次の方法により受領した場合、紙に印刷して保存しても良かったのですが、令和4 年1 月よりデータで保存しなければいけなくなります。

神奈川県青色申告会連合会|電子取引の領収書等のデータ保存が義務化されます(令和4年1月施行開始)

国税庁|電子取引データの保存方法をご確認ください(令和3年11月)(PDF/1,291KB)

電子取引データの訂正及び削除の防止に関する事務処理規程(個人事業者)

領収書の電子保存義務化、2年猶予|日本経済新聞(2021年12月6日)

詳しい情報は、税務署にお問い合わせください

小田原税務署(自動音声によりご案内)

TEL 0465-35-4511

![[そば工房 優庵]石臼挽き 二八そば 会津裏磐梯雄国産そば粉使用[小田原市飯田岡]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/yuuan-odawara_05.jpg)

![[お好み焼き梓]地元で愛され続けるお好み焼き店[小田原市栢山]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/okonomiyaki-azusa.png)