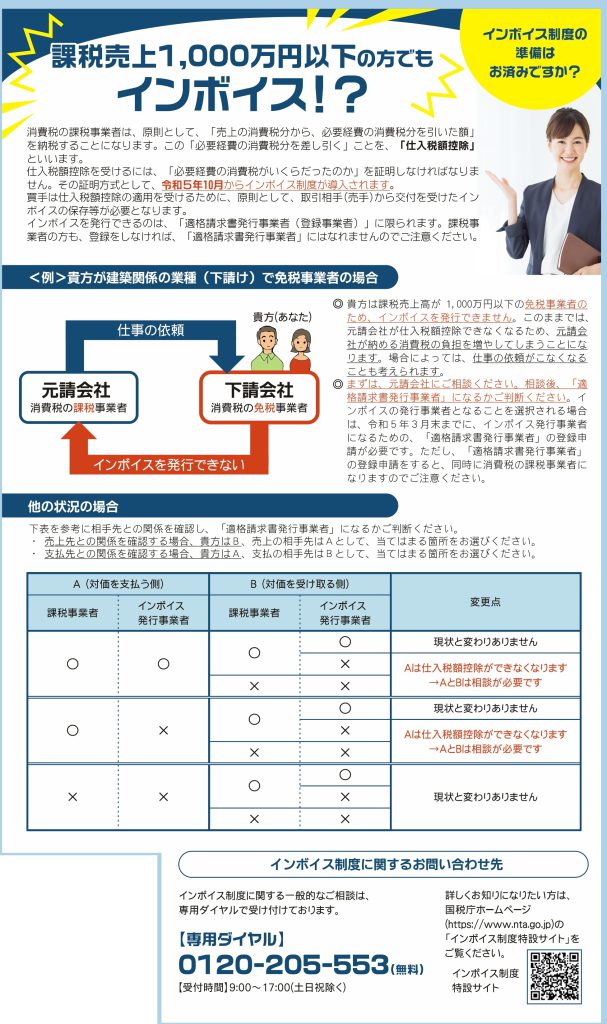

課税売上1,000万円以下の方でもインボイス!?

インボイス制度の準備はお済みですか?

消費税の課税事業者は、原則として、「売上の消費税分から、必要経費の消費税分を引いた額」を納税することになります。この「必要経費の消費税分を差し引く」ことを、「仕入税額控除」といいます。

仕入税額控除を受けるには、「必要経費の消費税がいくらだったのか」を証明しなければなりません。その証明方式として、令和5年10月からインボイス制度が導入されます。

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)から交付を受けたインボイスの保存等が必要となります。

インボイスを発行できるのは、「適格請求書発行事業者(登録事業者)」に限られます。課税事業者の方も、登録をしなければ、「適格請求書発行事業者」にはなれませんのでご注意ください。

<例>貴方が建築関係の業種(下請け)で免税事業者の場合

◎貴方は課税売上高が1,000万円以下の免税事業者のため、インボイスを発行できません。このままでは、元請会社が仕入税額控除できなくなるため、元請会社が納める消費税の負担を増やしてしまうことになります。場合によっては、仕事の依頼がこなくなることも考えられます。

◎まずは、元請会社にご相談ください。相談後、「適格請求書発行事業者」になるかご判断ください。インボイスの発行事業者となることを選択される場合は、令和5年3月末までに、インボイス発行事業者になるための、「適格請求書発行事業者」の登録申請が必要です。ただし、「適格請求書発行事業者」の登録申請をすると、同時に消費税の課税事業者になりますのでご注意ください。

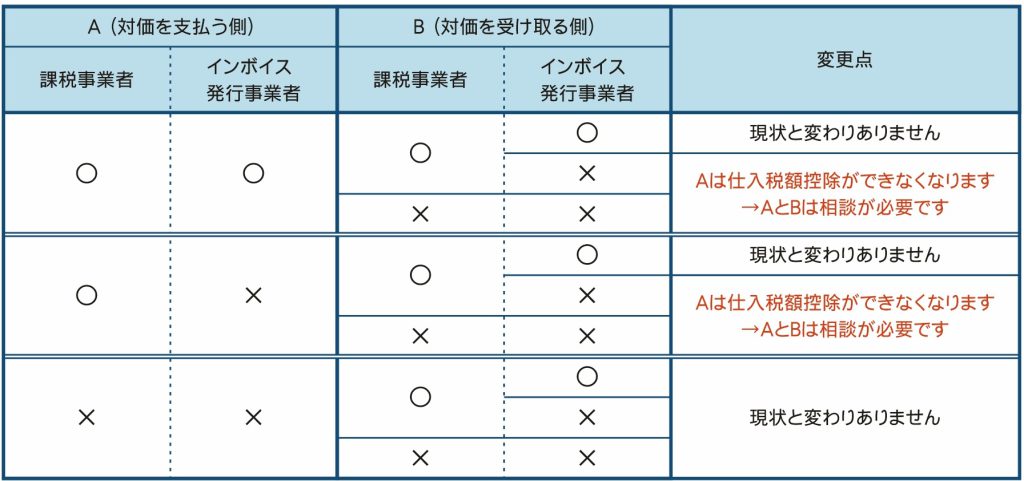

他の状況の場合

下表を参考に相手先との関係を確認し、「適格請求書発行事業者」になるかご判断ください。

・売上先との関係を確認する場合、貴方はB、売上の相手先はAとして、当てはまる箇所をお選びください。

・支払先との関係を確認する場合、貴方はA、支払の相手先はBとして、当てはまる箇所をお選びください。

インボイス制度の説明会を開催中です。是非ご参加ください。

インボイス制度に関するお問い合わせ先

インボイス制度に関する一般的なご相談は、専用ダイヤルで受け付けております。

【専用ダイヤル】0120-205-553 (無料)

【受付時間】9:00~17:00(土日祝除く)

詳しくお知りになりたい方は、国税庁ホームページ(https://www.nta.go.jp)の「インボイス制度特設サイト」をご覧ください。

小田原税務署(税についての相談窓口)

TEL:0465-35-4511(自動音声によりご案内)

![[ヘイレン小田原]心と身体の両方から「美と健康」を追求するサロン[小田原市栄町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/IMG_5935.jpeg)

![[親方ハンバーグ]和牛100%の鉄板ハンバーグとジビエ[小田原市中町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/oyakata__hamburg-4.jpg)

![[中華あしたぼ]地元に愛され続ける、島の中華食堂[東京都大島町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/IMG_0848.jpeg)