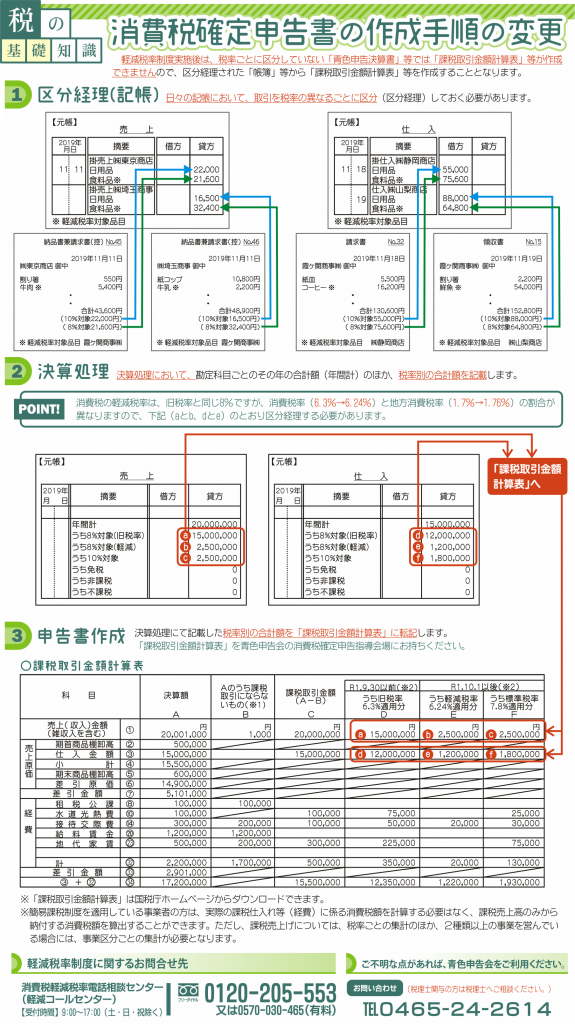

税の基礎知識:消費税確定申告書の作成手順の変更

軽減税率制度実施後は、税率ごとに区分していない「青色申告決算書」等では「課税取引金額計算表」等が作成できませんので、区分経理された「帳簿」等から「課税取引金額計算表」等を作成することとなります。

1.区分経理(記帳)

日々の記帳において、取引を税率の異なるごとに区分(区分経理)しておく必要があります。

2.決算処理

決算処理において、勘定科目ごとのその年の合計額(年間計)のほか、税率別の合計額を記載します。

POINT!

消費税の軽減税率は、旧税率と同じ8%ですが、消費税率(6.3%→ 6.24%)と地方消費税率(1.7%→ 1.76%)の割合が異なりますので、上記( a とb、d とe )のとおり区分経理する必要があります。

3.申告書作成

決算処理にて記載した税率別の合計額を「課税取引金額計算表」に転記します。

「課税取引金額計算表」を青色申告会の消費税確定申告指導会場にお持ちください。

※「課税取引金額計算表」は国税庁ホームページからダウンロードできます。

※簡易課税制度を適用している事業者の方は、実際の課税仕入れ等(経費)に係る消費税額を計算する必要はなく、課税売上高のみから納付する消費税額を算出することができます。ただし、課税売上げについては、税率ごとの集計のほか、2種類以上の事業を営んでいる場合には、事業区分ごとの集計が必要となります。

軽減税率制度の内容についてのご相談は

(国税庁)軽減税率電話相談窓口 消費税軽減税率電話相談センター(軽減コールセンター)

フリーダイヤル 0120-205-553

【受付時間】9:00~17:00(土・日・祝除く)

![[ヘイレン小田原]心と身体の両方から「美と健康」を追求するサロン[小田原市栄町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/IMG_5935.jpeg)

![[Amikアミーク]ヘアケア&リラクゼーションメニュー充実のトータルビューティーサロン[小田原市小八幡]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/34aef9cd9326ae453d071f12faf0afe9.jpeg)

![[小田原のラーメンまとめ]美味しいラーメン7選[小田原・足柄エリア]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/A001424561_41.jpg)