令和5年10月「適格請求書等保存方式」(インボイス制度)が導入されます

・事業者には、消費税を納付する義務がある「課税事業者」と、消費税の納付が免除される「免税事業者」があります。

・課税事業者は、原則として、「売上の消費税分から、必要経費の消費税分を引いた額」を納税することになります。この「必要経費の消費税分を差し引く」ことを、「仕入税額控除」といいます。

・仕入税額控除を受けるには、「必要経費の消費税がいくらだったのか」を証明しなければなりません。その証明方式として、令和5年10月1日からインボイス制度が導入されます。

インボイスってナニ?

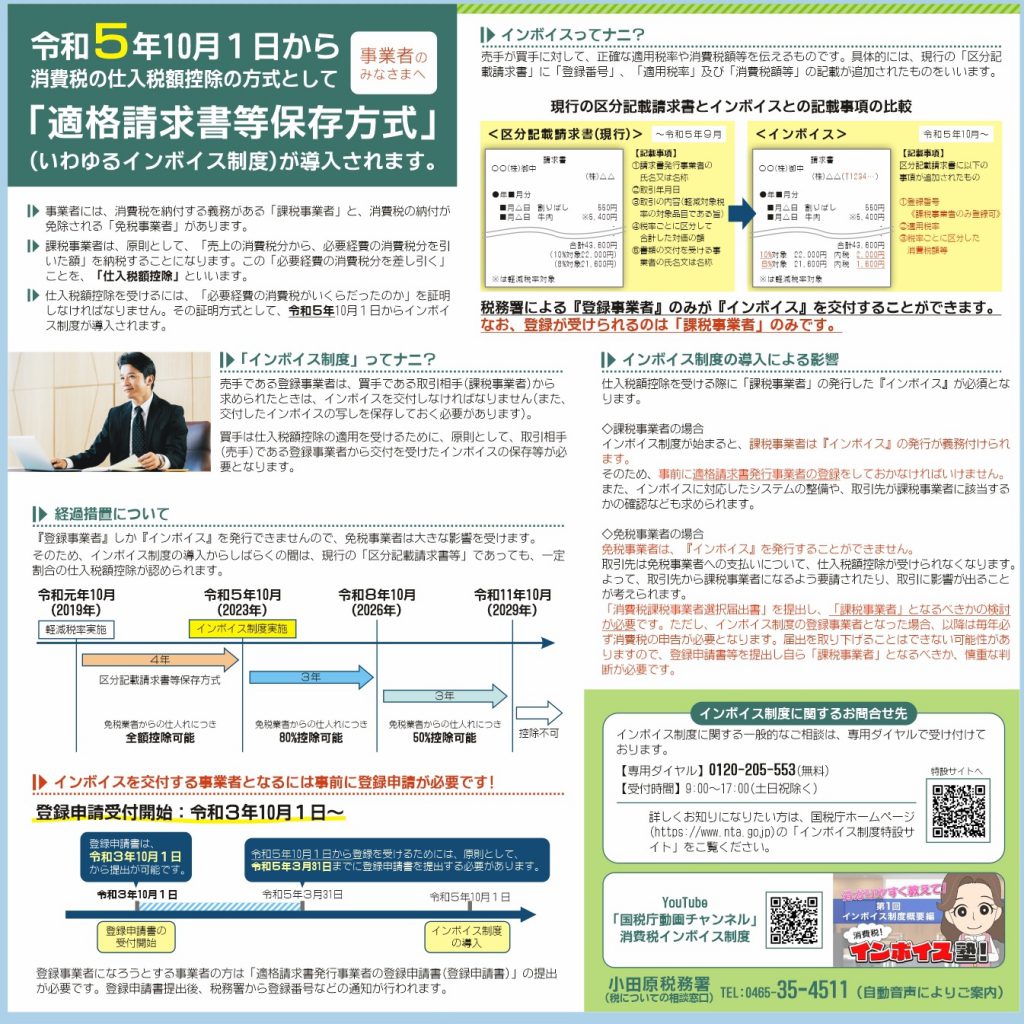

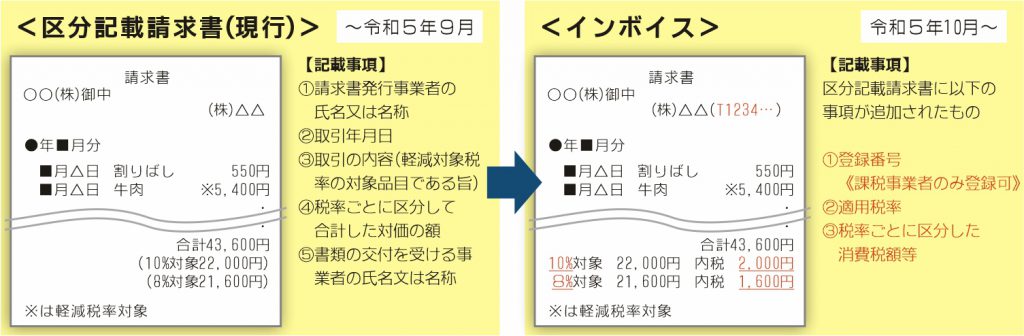

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加されたものをいいます。

現行の区分記載請求書とインボイスとの記載事項の比較

税務署による『登録事業者』のみが『インボイス』を交付することができます。

なお、登録が受けられるのは「課税事業者」のみです。

「インボイス制度」ってナニ?

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。

インボイス制度の導入による影響

仕入税額控除を受ける際に「課税事業者」の発行した『インボイス』が必須となります。

◇課税事業者の場合

インボイス制度が始まると、課税事業者は『インボイス』の発行が義務付けられます。

そのため、事前に適格請求書発行事業者の登録をしておかなければいけません。

また、インボイスに対応したシステムの整備や、取引先が課税事業者に該当するかの確認なども求められます。

◇免税事業者の場合

免税事業者は、『インボイス』を発行することができません。

取引先は免税事業者への支払いについて、仕入税額控除が受けられなくなります。

よって、取引先から課税事業者になるよう要請されたり、取引に影響が出ることが考えられます。

「消費税課税事業者選択届出書」を提出し、「課税事業者」となるべきかの検討が必要です。ただし、インボイス制度の登録事業者となった場合、以降は毎年必ず消費税の申告が必要となります。届出を取り下げることはできない可能性がありますので、登録申請書等を提出し自ら「課税事業者」となるべきか、慎重な判断が必要です。

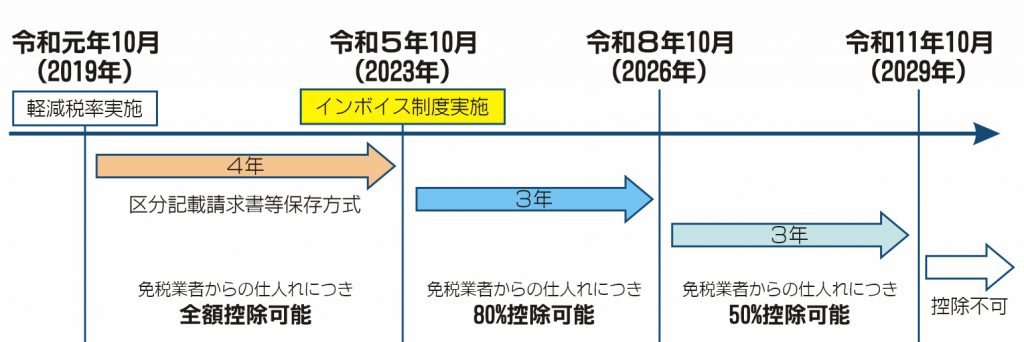

経過措置について

『登録事業者』しか『インボイス』を発行できませんので、免税事業者は大きな影響を受けます。

そのため、インボイス制度の導入からしばらくの間は、現行の「区分記載請求書等」であっても、一定割合の仕入税額控除が認められます。

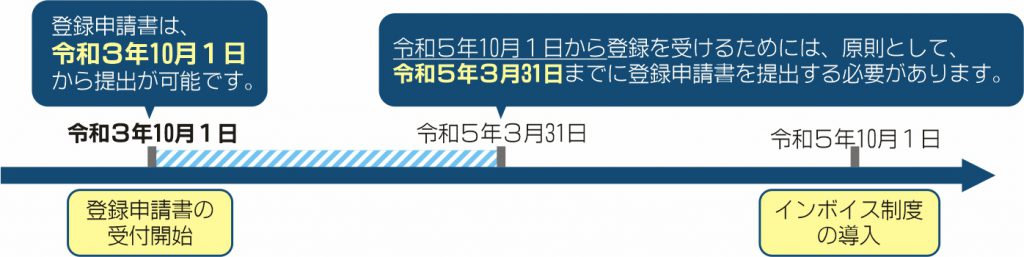

インボイスを交付する事業者となるには事前に登録申請が必要です!

登録申請受付開始:令和3年10月1日~

登録事業者になろうとする事業者の方は「適格請求書発行事業者の登録申請書(登録申請書)」の提出が必要です。登録申請書提出後、税務署から登録番号などの通知が行われます。

インボイス制度に関するお問合せ先

インボイス制度に関する一般的なご相談は、専用ダイヤルで受け付けております。

【専用ダイヤル】0120-205-553 (無料)

【受付時間】9:00~17:00(土日祝除く)

詳しくお知りになりたい方は、国税庁ホームページ(https://www.nta.go.jp)の「インボイス制度特設サイト」をご覧ください。

YouTube 「国税庁動画チャンネル」消費税インボイス制度

小田原税務署(税についての相談窓口)

TEL:0465-35-4511(自動音声によりご案内)

![[南足柄寺子屋塾]人生の先輩の話を聴く[南足柄市関本]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/pct_253-0.jpg)

![[Four Leaf Cover]開成駅徒歩3分。アロマとオールハンドの贅沢時間[足柄上郡開成町]](https://aoiro-odawara.com/dokodoko/wp-content/uploads/four_leaf__clover_-4.jpg)